陳良基從七年前與輝達執行長黃仁勳共同舉辦的研討會為起點,回顧當時對AI發展的預測,如今已逐一實現。他進一步探討了台灣AI產業的策略方向、硬體製造的優勢時程,以及如何在AI時代,延續半導體產業的傲人成就。

以下是陳良基的演講精華:

前陣子,《張忠謀自傳》下集出版。新書發表會上,張忠謀引用了一首莎士比亞的作品:「人生有潮起潮落,勇往直前定可功成名就。」

這句話是在說明,在幾個重要關鍵時刻,他都大膽投資。比如,當28奈米來臨,他預測手機時代來臨,投下歷年最大的投資,台積電因此整個翻轉。

相反地,不願面對浪潮,只關注自己在意的東西,可能就一輩子活在懊悔裡。

七年前的預測:AI產值將超越半導體

現在,AI浪潮來了。

七年前,IC發明60週年,我把全世界IC半導體領域的大企業家找來台灣,在新竹科學園區辦了一個慶祝活動。

當時我說,AI是開啟台灣下一波產業革命的關鍵;AI創造的產值,絕對會超過整個IT產業。唯一相信的人,就是黃仁勳。

他在五月電腦展時來找我,說:「我們講AI,好像沒有人相信,我們就一起在台北辦一場言討論會。」論壇辦在2017年10月,直到現在他還在說,「台灣一直是PC革命的震央,我們能不能也成為AI革命的震央?」

結果,七年前所做的準備,至少一半發生了。

當時我對AI產業化的規劃是:台灣不要只做硬體,也可以做AI軟體,把AI供應鏈變成台灣最重要的供應鏈。

怎麼做呢?垂直分工。

台灣的強項在於,任何一個新興產業,都有辦法做出垂直分工。因此,台灣營造了一個群聚的供應鏈,每一個環節都非常專業,養活了許多中小企業。

在電腦時代,消費者拿到的是一台電腦,但台灣能把一個主機板,拆成幾百家公司的供應鏈,連Intel的主機板都打不過,這就是群聚的力量。

能否掌握AI新未來,端看我們能否把這個強項往下延伸。

在AI產業,OpenAI、Google、Microsoft,就跟30年前的Intel一樣大,這時候跟它打,當然沒機會;但如果做出垂直分工,就有勝算。

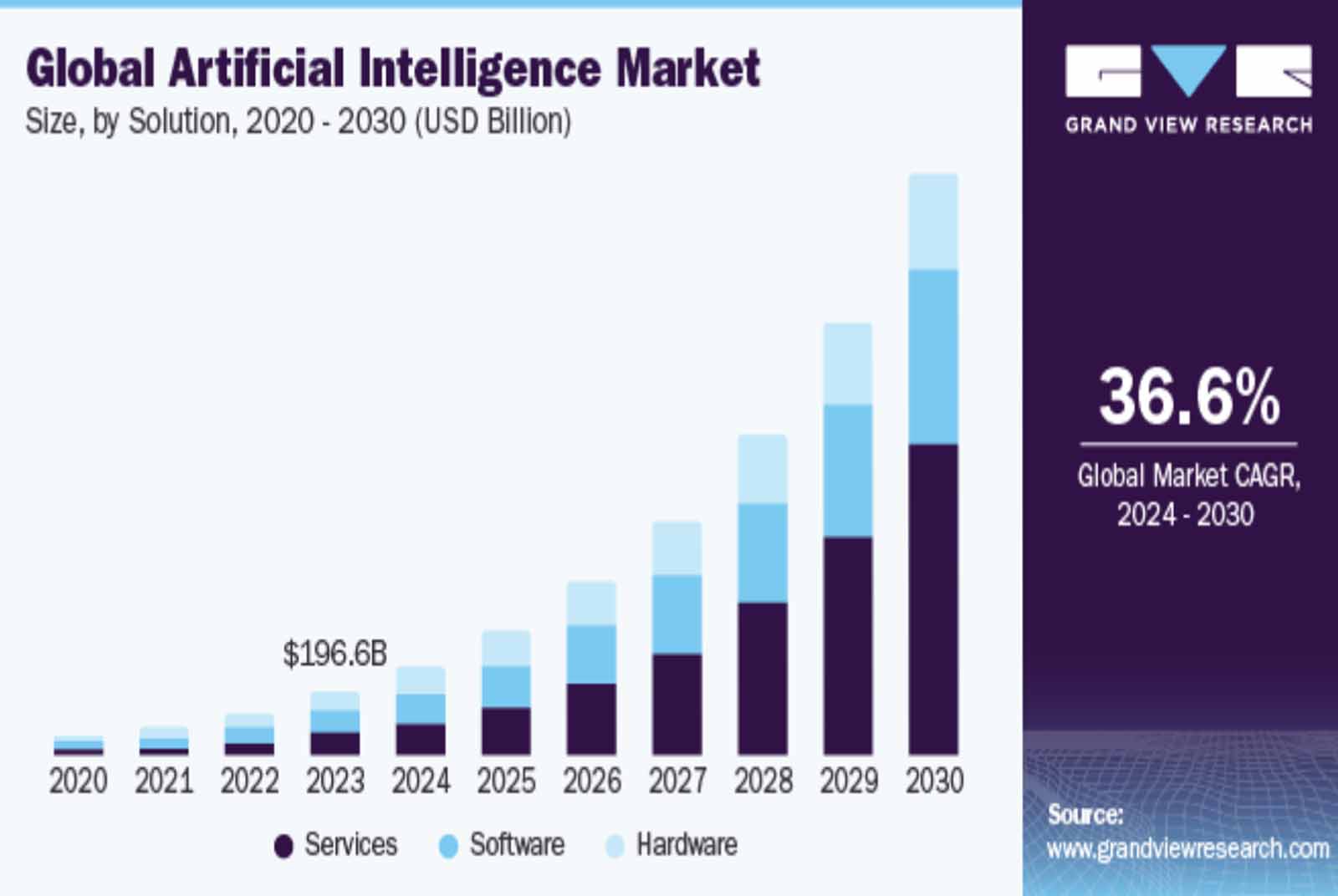

根據市調公司預估,未來AI市場發展將大幅上升,應用服務領域佔有重要比例。圖片來源:取自陳良基簡報

根據市調公司預估,未來AI市場發展將大幅上升,應用服務領域佔有重要比例。圖片來源:取自陳良基簡報

今年,AI硬體產業相當不錯。輝達伺服器占全世界八成,一年營收約美金1,500億,近新台幣五兆。輝達的AI主機,九成是台灣供應,黃仁勳一天到晚跑台灣。

2023年,全球AI的市場規模約2,000億美元(約新台幣65.5兆元),半導體約6,000億美元(約新台幣196.7兆元)。台積電的營收約600億美元(約新台幣19.6兆元),佔半導體市場十分之一。

到2030年,AI市場規模會超過一兆美元(約新台幣327.8兆元)。也就是說,將來,AI的市場比半導體大很多。

但在這其中,硬體佔的比重其實不大,大的是軟體與服務。硬體,是把產業變AI化,軟體與服務,是把AI變產業化。

這個市場,我們吃不吃得到?

2017年時我就講,算力是假議題,AI能力才是真議題。因為使用AI能力時,使用者並不會管算力,只想要能力。現在算力剛啟動,我預估,AI伺服器的榮景還有三、五年。但之後是什麼?誰能搶到AI能力,誰就有機會。

硬體優勢有時效性,需及早轉型

面對AI時代,第一個選擇是成為AI使用者,盡快學會AI;第二是成為AI產業提供者,做出AI產品。

但是,AI翻轉的速度比摩爾定律還快,如果你打算做個AI產品的提供者,就要花大量金錢訓練模型。

OpenAI一年營收已超過30億美金(約新台幣983.5億元),還是入不敷出;因為,全世界在使用AI能力,如果有人能提供更好、更便宜的能力,客戶就跳槽了。

台灣當然可以做AI明星產品,可是當明星,就要跟全世界競爭。你準備好了嗎?你也可以只做本土市場,但規模也到此為止。

第三,做AI產業供應鏈的供應者,這也是台灣的優勢。

台灣本來就是一個IT產業供應鏈,是全球AI伺服器的重要供應者。但是,硬體最終會跟電腦一樣,變成「毛三到四」的產業。必須不停提供新能力,才能維持毛利。

老實講,台灣做低毛利產品,是不會再有機會了。產業發展,也要搭配人性和文化;台灣已經長到這個地步,下一代年輕人,誰願意做辛苦、低毛利產業?每一個人都希望自由自在,可以創新。

所以,將來台灣不可能只靠AI伺服器。如何讓台灣變成一個高價值創造的地方?成為AI產業供應者,是一個機會。

黃仁勳說,AI模型的準確度,每年要提升一倍,不跟上,產品就沒有人會要用。

我認為,AI還有兩個很重要的概念:第一,AI會隨著環境演化,越用越準。第二,AI的模型每年會迭代。

以前買軟體,功能會越用越熟練,但也是軟體的極限。但AI不是軟體,也不是硬體,AI是活的。隨著使用數據愈多,AI會跟著演化,愈來愈客製化。

將來,當AI愈來愈客製化,各行各業就有機會長成一個供應鏈。比如智慧醫療,未來,我們會看到醫療相關AI商品一直冒出來,往下再長出一個供應鏈。

陳良基指出,台灣應成為AI產業的供應者,跟上科技的更新速度。圖片來源:陳芳毓攝

陳良基指出,台灣應成為AI產業的供應者,跟上科技的更新速度。圖片來源:陳芳毓攝

在這個供應鏈,台灣可以切「應用服務」,因為AI的核心能力會年年更新,產業需求也所有不同。

就像手機基本功能差不多,但是手機晶片一、兩年就要更新。偉大如Apple,也要每年推新手機,否則別的廠商推出更便宜用好用的,市佔就被吃掉。

台灣是一個肯做技術的地方,而歷史告訴我們,當AI技術不斷創新,台灣就有機會後發先至。

AI也是如此。研究人員日以繼夜拚AI模型,可是,算力、模型都是假議題,使用者要的是AI能力。

目前,Google、Microsoft拼的是「超級模型」,什麼都會;但企業真的要買個「AI超人」嗎?

舉例來說,一個會計師事務所,可能只需要會計業務專用模型,不需強大的算力。這時,只要用開放模型微調,結合台灣原本強大的ASIC能力,做一個簡單的IC,就能綁定所有AI模型服務,提供給客戶。

AI大浪來了,這個浪,會創造一個近新台幣30兆元的產業供應鏈,是半導體的五倍。所以,台灣一定要占有一席之地。

但要占哪一塊呢?從半導體晶片代工經驗來看,台灣可以提供模型服務,做模型代工。

台灣很多新創公司在搞算力和模型,想做一個AI明星商品,但這是重複投資。

供應自己需要的AI能力,就得蓋個晶圓廠,是不對的。想喝牛奶,為什麼要蓋一個農場?這個農場誰來蓋?台灣只要能滿足全世界想「喝AI牛奶」的人,就能從PC產業鏈、半導體產業鏈,轉型成AI產業鏈。

台灣提供的,將是全球最佳化的AI服務能力,就相當於當年台灣帶給全球價格便宜、性能好的PC產業一樣。

未來30年,台灣就能乘著這個大潮而上。

「AI產業新創大同盟」希望召集有共同理念的產業,一起垂直分工,每一家都能用最小的投資,提供客戶最好的服務。

這是台灣的機會。