閱讀重點

- 台灣央行數據揭真相:過去十年,房地產對台灣經濟成長貢獻僅0.13個百分點,製造業卻高達2.68個百分點,打破「房地產是經濟火車頭」的長年迷思,證明過度依賴房市發展是資源錯置。

- 國際慘痛教訓歷歷在目:日本1990年代泡沫造成失落30年、美國次貸風暴演變成全球金融海嘯、中國恆大爆雷拖累經濟,皆證明房地產過度金融化會累積系統性風險,短期繁榮換來長期衰退。

- 金融加速器效應最致命:房價上漲時銀行拼命放貸創造榮景,但一旦反轉抵押品縮水,信貸瞬間緊縮造成投資消費驟降。這種「繁榮-崩盤」循環像海嘯般席捲經濟,是足以摧毀國家的致命流感。

相較之下,製造業對成長的貢獻卻高達2.68個百分點,兩者貢獻相差超過20倍。

明眼人皆知,這擺明就是要讓那些天天嚷嚷「取消選擇性信用管制」的建商閉嘴,別再用「房地產是經濟火車頭」來嚇唬社會。

那麼,當如何理解房地產在國民經濟中的角色呢?本文就帶大家回顧國際經驗,看清房地產和經濟的愛恨糾纏。

房地產與經濟成長的關連

關於房地產與經濟成長的關係,學界與政策界長期在以下兩端拉鋸:

正面觀點認為,房地產不只是蓋房子而已,它能透過四條管道帶動經濟。

首先是投資乘數效應,能透過工資支付與消費支出不斷循環放大,進而帶動國民所得增加,即「一磚一瓦,帶動成長」;再來是產業外溢效應,房地產蓬勃發展會透過前後向產業連結,推動諸如鋼鐵、水泥、建材、汽車、家電與家具等產業跟著吃香喝辣;第三是財富效應,即當房價一漲,人人覺得自己變有錢,於是更敢花錢消費,經濟自然熱起來。

第四是金融循環是指信貸、資產價格(尤其是房地產)和金融系統風險,在中長期(8 至 15 年)透過自我強化與內生性放大的周期現象。(Financial Cycle),房價上升讓抵押價值跟著漲,形同「信用印鈔機」,銀行可放貸更多錢流進市場,繼續為經濟加溫。

這些理論觀點,共同支撐「房地產是經濟火車頭」的說法歷久不衰。

相較此,反面觀點則提醒,房地產帶動短期成長不假,但容易有後遺症。

第一個問題是資源排擠效應,錢全被吸進不動產,製造業、科技、創新這些能真正提高生產率的投資就被擠掉,長期生產力下滑。

對個人也是,錢都拿去繳房貸,哪還能投入育兒、教育、創業或其他能提高未來收入的支出?最後全社會陷入「有房產沒前途」的悖論。

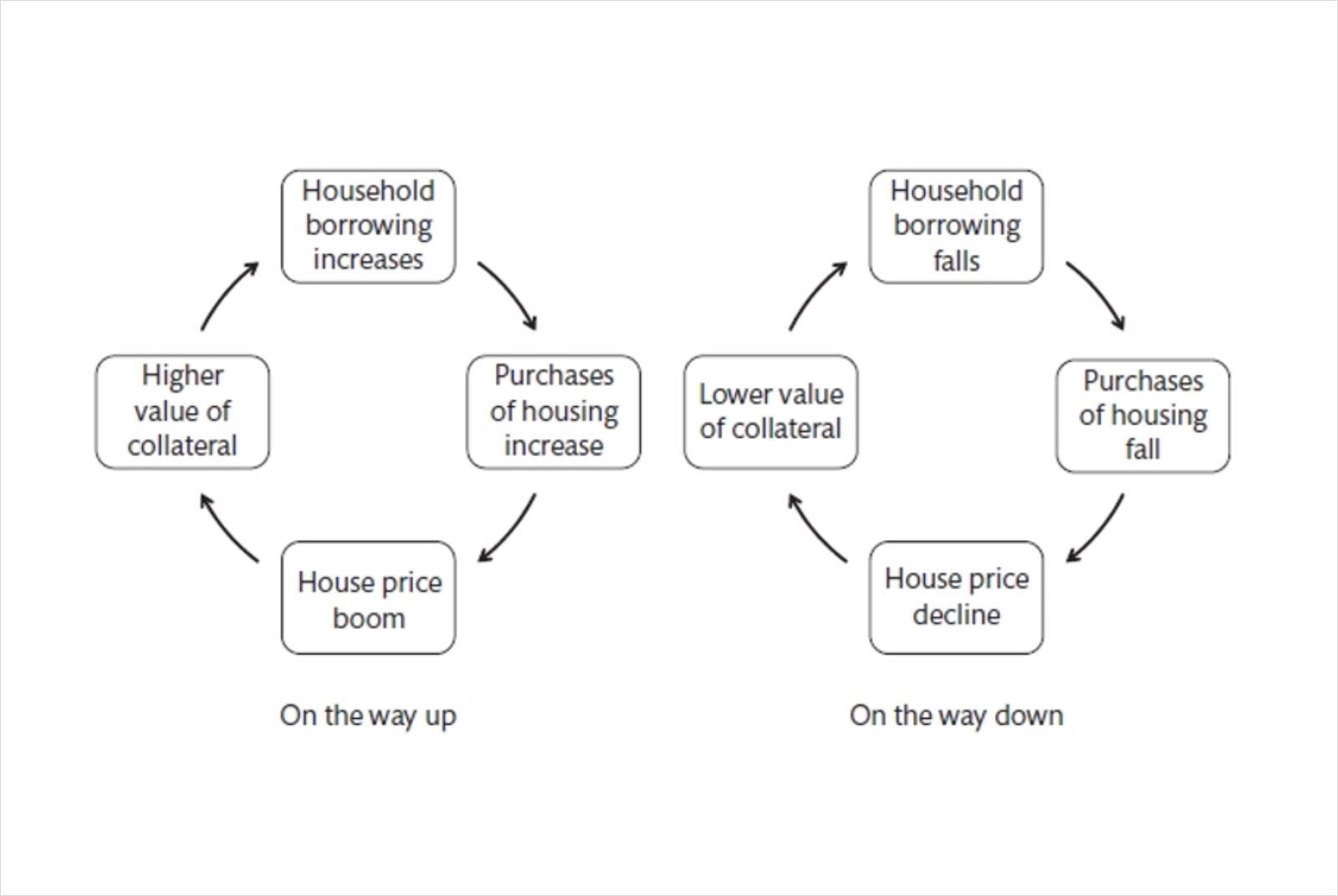

更大的風險是代表性學者為Nobuhiro Kiyotaki 和 John Moore。他們在1997 年的經典論文《信貸周期》(Credit Cycles)中,提出了一個模型專門探討長期資產(如土地、房地產)如何成為抵押品,進而放大經濟衝擊。(Financial Accelerator Theory)所描述的現象:資產價格上升,抵押能力跟著漲,信貸進一步膨脹,看似繁榮;但一旦房價反轉,抵押品價值縮水,銀行立刻收緊貸款,企業投資停擺、家庭消費驟降,信用緊縮效應像海嘯一樣席捲而來。

這可不是「小感冒」,而是能把一個國家打進危機與衰退的「致命流感」。

房價循環中的金融加速器效應示意圖。圖片來源:Carlin&Soskice

房價循環中的金融加速器效應示意圖。圖片來源:Carlin&Soskice

以下我們就分別以日本、美國與中國真實發生的經歷,進一步來檢證上面這些說法:

日本:從「買下美國」到「失落的三十年」

1980年代的日本,是房地產神話的最佳代言人。自1985年「廣場協議是1985年9月,由美國、日本、西德、英國和法國(G5)簽署的國際貨幣協議。由於1980年代初期美元升值過快,導致美國貿易赤字嚴重,此協議的核心目的便是透過聯合干預外匯市場,促使美元兌主要貨幣(尤其是日圓)有秩序地貶值,以修正全球貿易失衡。」後日圓急升,出口競爭力受到壓力,日本政府與銀行怕經濟掛掉,連環降息、金融鬆綁,拼命刺激內需。結果,信貸洪水全往地產流,因為土地最能抵押、最能借錢,銀行也最愛。

結果,在1985–1990年短短五年間,房地產相關融資從120兆日圓(約新台幣25.2兆元)飆到超過200兆日圓(約新台幣42兆元),佔銀行放款快四成。地價指數翻漲兩倍,東京核心商業區更誇張,漲幅400%-500%。

到1990年,全日本土地資產總值約2,000兆日圓(約新台幣420兆元),是美國全國土地價值的四倍。媒體甚至調侃:「東京地價可以買下整個美國!」這不是玩笑,而是真實的瘋狂。

接著就樂極生悲。1989年起,日本銀行(BoJ)轉向目的是為遏制國內日益失控的資產價格泡沫與通膨壓力,並避免泡沫蔓延至實體經濟,因此改變長期的低利率政策,轉向連續大幅升息的緊縮路線。目前主流觀點是,日本銀行出手太晚且用力過猛,直接刺破了泡沫,導致資產價格崩潰,引發了長期的「資產負債表衰退」。,貼現率從2.5%一路拉高到1990年8月的6%。隨著利率飆升,房產泡沫應聲被戳破,隨後價格持續下跌了15年。

房價崩跌,直接導致銀行手裡的地產抵押品瞬間大幅貶值,不良債權累積到40兆至50兆日圓(約新台幣8兆至10兆元)的規模,高峰時約相當於GDP的8%-10%。對此,金融體系自然趕忙收債止損,企業與家庭被迫去槓桿,導致投資和消費緊縮、經濟熄火。

結果,整個1990年代日本GDP年均增速只剩1%左右,從昔日亞洲龍頭變成「失落的30年」。

日本六大都市地價指數,從1991年峰值至2000年代中期,累積跌幅高達87%左右。圖片來源:日本不動產研究所

日本六大都市地價指數,從1991年峰值至2000年代中期,累積跌幅高達87%左右。圖片來源:日本不動產研究所

這場泡沫給世界的教訓很直白:靠房市拉動經濟,就像吸毒提神,當下爽,後患無窮。也因為這場災難,各國才紛紛對放貸審查、資本適足率和房市監管採取更嚴謹的措施。

美國:從「次貸風暴」演變成「全球金融危機」

正如馬克思所言:「歷史往往重複,第一次是悲劇,第二次是鬧劇。」相較日本,2008年美國次貸風暴,則是以更戲劇化的方式重演,並演化為全球金融危機。

2000年後,美國房市迎來一波繁榮,關鍵得利於次級房貸是指銀行向信用評級較差、償債能力較弱的借款人發放的房屋貸款。由於違約風險極高,這類貸款通常收取更高的利率和費用,並常採用前幾年利率較低的浮動利率設計。(subprime mortgage)與房貸抵押證券是一種將多筆房貸捆綁、集合成資產池,再以該資產池產生的現金流為擔保所發行的金融證券。透過這種證券化過程,銀行得以將房貸風險和資金從資產負債表中轉移出去,重新獲得流動性用於發放新貸款。(mortgage-backed securities, MBS)結合的「金融創新」。

一方面,次級房貸擴大了借款族群,使數以百萬計信用紀錄不佳的家庭也能獲得貸款;另一方面,MBS將這些高風險債打包漂白,貼上「投資級」標籤賣給全世界投資人。銀行與放款機構因能將風險轉嫁,又進一步放寬授信標準,資金大規模流入房市。2000至2006年間,全美房價漲了六成。

但這種靠泡沫堆出來的繁榮,隨著 美聯儲之所以連續升息,旨在將2001年後為刺激經濟而設定的1% 超低利率「正常化」,以及因當時美國經濟增長強勁,通膨壓力和通膨預期正在持續上升,威脅到物價穩定目標。,將基準利率從歷史低點1%一路提高到5.25%,情勢驟然反轉。

利率一升,還不起貸款的人暴增,導致2007年次級房貸違約率已衝破20%,拖欠情況迅速惡化。結果就出現「房價下跌→抵押品縮水→銀行收緊信貸→房價再跌」的惡性循環,最終於雷曼兄弟倒閉消息一出,引爆全球金融市場危機。

雷曼兄弟因次級房貸巨額虧損,於2008年申請破產。其負債規模創下美國史上最大破產紀錄,並成為引爆全球金融海嘯的關鍵信號。圖片來源:維基百科(CC BY-SA 3.0)

雷曼兄弟因次級房貸巨額虧損,於2008年申請破產。其負債規模創下美國史上最大破產紀錄,並成為引爆全球金融海嘯的關鍵信號。圖片來源:維基百科(CC BY-SA 3.0)

為什麼是「全球」?因為美國早就把30%~50%的房貸證券化產品賣給國外買家,尤其是歐洲。

於是,繼雷曼兄弟後,德國IKB銀行、瑞士UBS、英國北岩銀行等,接連爆雷;美國政府為解決國內危機,注資7000億美元(約新台幣22.6兆元)資金到問題資產救助計畫是美國政府為應對 2008 年金融危機,根據《緊急經濟穩定法》推出的重大財政措施。該計畫最初授權撥款最高7,000億美元,旨在透過購買金融機構的「有毒資產」和直接注資,以穩定金融市場、恢復銀行體系信心,並阻止大型系統性重要機構(銀行)崩潰。(TARP),以求保住花旗、AIG這些「大到不能倒」的怪獸。

但由於美元是全球主要儲備資產,此一救市舉動,實質上是擴大了美元供給,稀釋了全球數兆美元資產的實際購買力,等於將爛帳成本轉嫁給海外銀行與基金,逼大家一起吞苦果。

結果呢?一堆國家連帶遭殃,例如歐豬五國(PIIGS)。其中,愛爾蘭和西班牙便是典型:兩國皆因低利率助長了國內房地產泡沫。

泡沫破裂後,愛爾蘭因銀行對房產的過度放貸,導致銀行體系徹底崩潰;西班牙則因經濟高度依賴建築業,造成該行業停擺、失業率飆升、財政入不敷出。

最終只能屈辱地接受歐盟和IMF的紓困,這就是美國次貸危機的外溢效應——「美國房市打噴嚏,全球經濟重感冒」。

中國:從與房市共舞到經濟下滑危機

最新一輪的泡沫是中國房地產。與日、美經驗不同,中國的問題核心並非市場導向或金融創新,而是由政府主導的土地財政模式所驅動。

1990年代以來,中國地方政府普遍將房地產視為財政與經濟成長的核心引擎。土地拍賣收進大筆財源,再丟到基建裡炒熱房價,然後賣地又可有更多收入。

這種「房價上漲→財政充裕→再擴張房產」的財務槓桿模式,足足玩了20多年;銀行在政府領頭下,自然配合乖乖當水龍頭信貸注水。

截至2020年,房地產貸款總餘額就高達近50兆人民幣(約新台幣225兆元);並帶動鋼鐵、水泥、家電、家具等上下游產業一片繁榮,廣義房地產投資長期佔GDP比重達20%-30%,將中國經濟深度捆綁在房地產上。

然而,這種高度依賴土地財政的房產發展模式同樣不可持續。2020年,中國居民部門槓桿率已突破六成,住房貸款與房企開發貸款餘額比重,已達銀行總放貸四成。

地方政府更誇張,據推估顯性加隱性債務合計約人民幣85兆(約新台幣382.5兆元),超過GDP的八成,整個國家像踩在炸彈上。

終於,監管當局忍不住,祭出中國「三道紅線」於2020年8月推出,要求房企滿足資產負債率、淨負債率和現金短債比三項硬性指標,直接限制了不合規房企的有息負債增速,從根本上收緊了房地產的金融水龍頭。 緊箍咒,中央也發布地方債中國地方債務「縮表」政策自2018年以來提出,並在 2023 年後加快實施。此政策的目標是強制改變地方政府過去依賴土地財政的模式,要求地方嚴格控制新增債務,在房市低迷、土地收入銳減的背景下,迫使地方財政「去槓桿」,回歸以稅收為主的財政模式。政策,逼著銀行和地方政府都收手。

結果一收就爆:恆大這類高槓桿房企率先翻船,爛尾樓遍地,購屋者斷供潮起。地方政府沒錢搞基建,土地沒人接盤,受地收入銳減,財政與房市一起掉進黑洞。

更糟的是,這不是單純的房市不景氣,而是全面拖累:

銀行惜貸,企業不敢投資,家庭緊縮開支,整個社會陷入「房地產去槓桿→通縮壓力上升→經濟下滑」的負向迴圈。

經濟增速由過去的6%-8%下滑至約3%,時至今日,主流經濟機構多認為中國仍未走出房市泥淖。

恆大企業的爛尾樓盤在中國高達1,300處,約涉及購房160萬戶。圖片來源:Shutterstock

恆大企業的爛尾樓盤在中國高達1,300處,約涉及購房160萬戶。圖片來源:Shutterstock

中國從與房市共舞,到最後被房市拖進泥潭,從不同面向再次證明了:靠炒地炒房撐經濟,終究是搬石頭砸自己的腳。

給台灣的啟示錄

綜合上述三個案例經驗,我們應該警覺:

房地產不是什麼「經濟火車頭」,它更像是潛藏巨大系統性風險的定時炸彈。

第一,須深切體認不動產金融槓桿風險與傷害性。

房價漲,抵押品價值水漲船高,銀行就拼命放貸;房價跌,抵押品蒸發,銀行立刻緊縮,企業與家庭被迫勒緊褲帶,消費投資瞬間冷卻,重創經濟發展。意即,過度金融化房地產會積累系統性脆弱性,成為引爆經濟動盪的首要高風險因素。

第二,房產金融商品化與全球化將加劇風險傳導。

美國次貸危機表明,一旦房地產債務商品化並透過全球市場流通,風險便會跨境傳導並迅速放大。當房價下跌、違約爆發,各國金融體系都會跟著中槍。這顯示,房地產全球化讓你以為「風險分散」,實際上也將是「災難共享」。

第三,合理看待房地產拉動經濟增長的角色。

把房地產當成拉動經濟的主力,短期雖能製造繁榮,但長期來看必然導致資源的嚴重錯置,不利那些真正能提升全要素生產力(TFP)是衡量長期經濟增長品質與效率的核心指標,指的是除勞動力和資本投入數量增加後,剩餘的生產效率提高部分,主要來自技術進步、管理與制度創新。就此,房地產行業對TFP的貢獻相對有限,因為它屬於資本密集型而非知識密集型產業,增長主要依賴土地與資金的要素堆積和規模擴張。這種模式缺乏核心技術突破,且會擠佔流向TFP產業的金融資源。(TFP)的產業發展。日本「失落的十年」、美國高喊「製造業回流」、中國的「通縮困境」,都是清楚的教訓。

這些國際經驗對台灣有重要的啟示。

首先,央行近年推動的選擇性信用管制,例如針對第二戶房貸、豪宅貸款的成數與年限限制,目的是降低金融體系因房市波動的系統性風險,絕對有其必要且應堅持。

以及,鑑於房地產在銀行放貸佔比,與對GDP及就業的實質貢獻,存在嚴重的不對稱落差,

我們應自此打破「不動產是經濟火車頭」此一長年謬論,讓房地產回歸「居住」本質,別再將國家經濟增長過度捆綁在具備泡沫風險的房地產上。