2023年,日本棄電量高達17.6億度,是前一年的三倍。美國加州與德國同樣面臨類似問題:太陽高照、風力強勁時段,本應是綠能發威的時刻,卻反而讓電網面臨崩潰邊緣。這背後的癥結,就是電力系統還沒準備好迎接這波能源轉型。

再生能源的問題,不在於我們是否能發出足夠的綠電,而是這些電力來得太集中、太快、太難調度。這使電網無法即時吸收,就只能「棄電」,也就是直接切斷再生能源的發電輸出,形同白白浪費。

各國政府與市場為此絞盡腦汁,其中一項重要的創新機制——「負電價」(negative pricing),正逐漸走入主流電力市場。

負電價是什麼?

負電價是指,當電力供過於求時,發電端需倒貼錢給用戶,以刺激需求、緩解電網壓力。這種現象對多數人而言相當陌生,畢竟我們習慣電力越用越貴,怎會有人「付你錢」要你多開冷氣?

理解負電價的關鍵,在於「電不能儲存」的概念。

與一般商品不同,電力是一種即時產、即時用的商品。電力系統的運作具備高度慣性——火力與核能機組的啟停需時、再生能源受限於氣候變化,即使知道未來電會用不完,也難以瞬間喊停。在這種情況下,透過市場價格快速引導用電行為,反而比調度電源更有效率。

因此負電價的邏輯十分簡單:只要能在特定時段把多餘的電「吃下來」,就能幫助穩定整個電網。

負電價不是異常,而是新常態

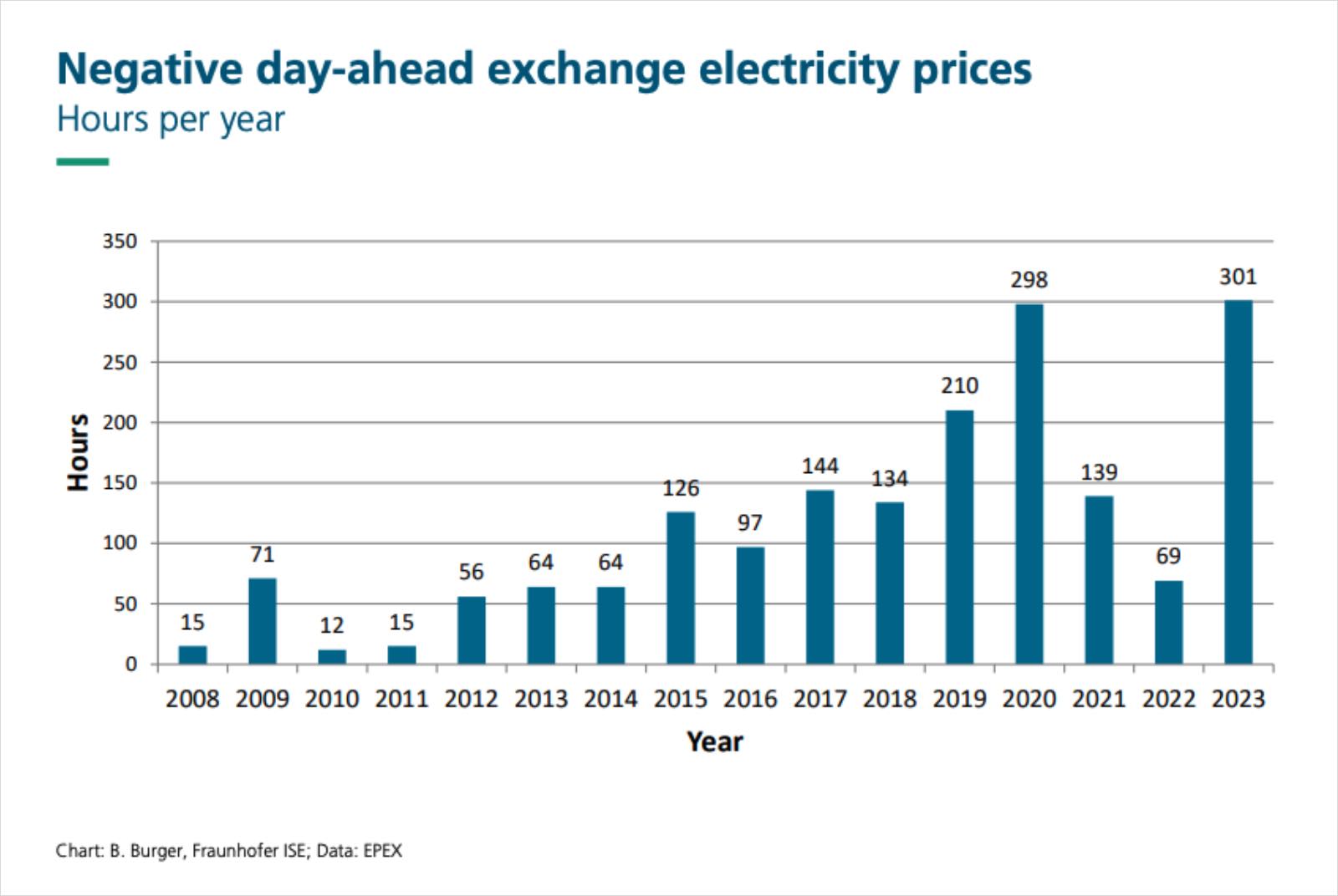

德國是最早引入大量再生能源的國家之一,也最早面對負電價挑戰。根據統計,德國從2008年便開始出現負電價時段,2023年總負電價時數超過300小時,創歷史新高,甚至在某些時段達到500歐元/MWh,折合使用每度電可獲得近新台幣17元。

這些負電價時段不再是偶發,隨著綠電滲透率攀升,逐漸成為市場新常態。尤其在日照強烈、需求低迷的春夏季,太陽能出力爆棚,卻缺乏相應的調度與儲能能力,使得整體市場更頻繁地「溢電」。

2008至2023年間,德國負電價總時數的增長趨勢明顯。圖片來源:ISE, Electricity generation in Germany in 2023

2008至2023年間,德國負電價總時數的增長趨勢明顯。圖片來源:ISE, Electricity generation in Germany in 2023

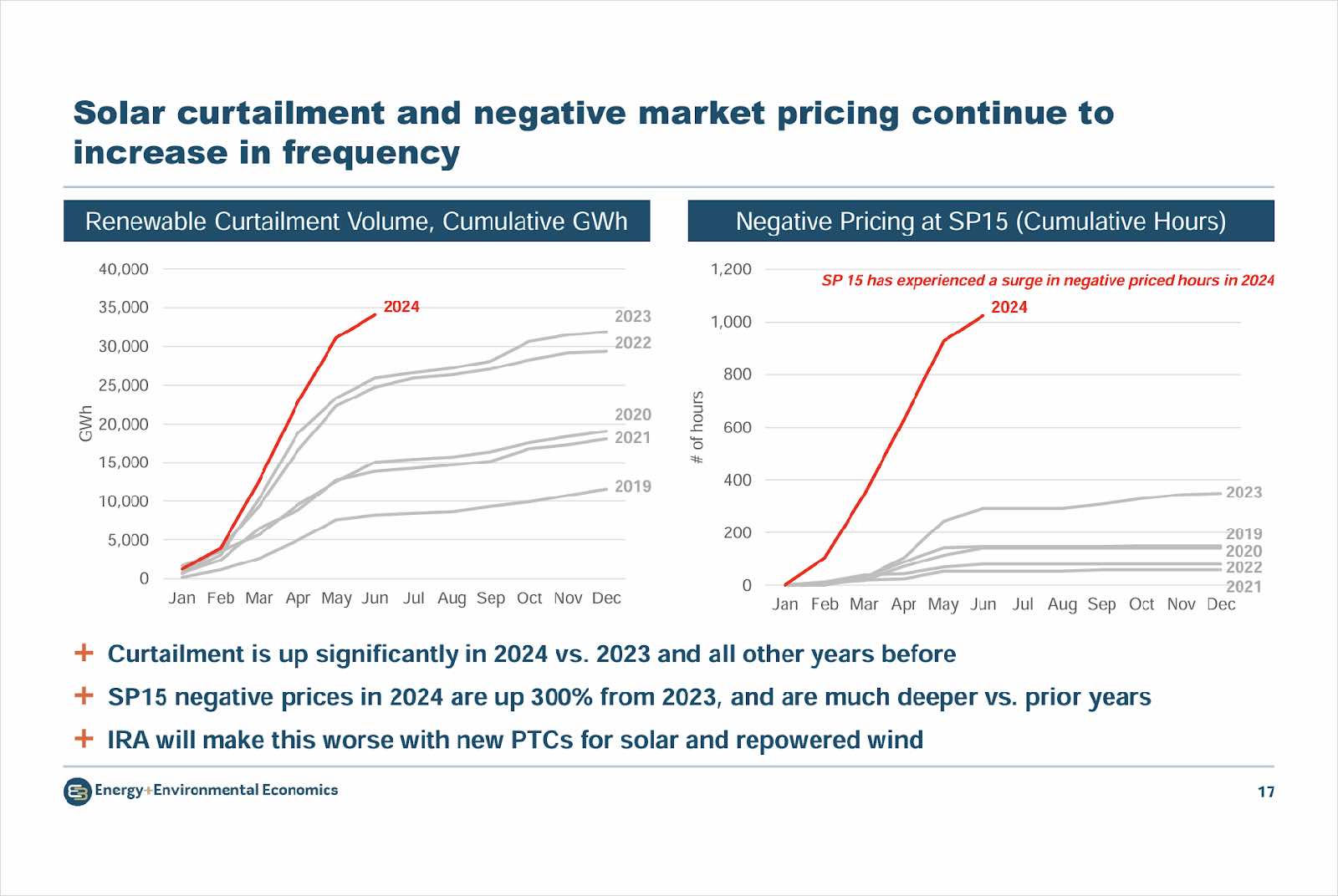

類似現象也發生在其他國家。2024年,歐洲日內市場(Intraday Market)與次日市場(Day-Ahead Market)不同,前者是電力交易者在實際電力供應和需求發生前,進行額外交易的市場;後者主要集中在次日電力的預測和交易。出現電價為零或負值的時段達4,838小時,較2023年的2,442小時幾乎翻倍。美國加州更誇張,2024年前六個月就累積了超過1,000小時的負電價,占全年四分之一。

這些數字反映出一個明確訊號:綠能時代的來臨,必須搭配更靈活的市場設計與技術調度手段。

2024年上半年,美國加州的棄電量與負電價頻率,已超過2023年總量。圖片來源:Energy+Environmental Economics

2024年上半年,美國加州的棄電量與負電價頻率,已超過2023年總量。圖片來源:Energy+Environmental Economics

負電價誰受影響?誰又能從中獲利?

負電價帶來的影響,超出電價本身。它改變了電力市場參與者的角色與風險分配:

- 發電商:需重新規劃機組排程與運轉策略,搭配儲能設施或參與交易市場避險,以因應價格劇烈波動並降低被棄電風險。

- 售電業者:在低價甚至負價時段可能面臨損失,需設計創新電價方案與動態回饋機制,提升用戶參與度與利潤穩定性。

- 用電戶:參與「需量反應」的誘因浮現,透過調整用電時段、搭配動態電價與機制,賺取折扣或回饋。

- 電動車充電營運商:因掌握大量可調整的充電負載,成為負電價環境下的新興受益者,能在電價低迷時段大量吸電,不僅降低營運成本,更可藉此打造尖離峰價差套利模式與智慧排程,成為未來「用電靈活度」的潛在贏家,逐步轉型為分散式儲能與負載調節平台。

- 新創與系統整合商:儲能控制、價格預測、電力調度與AI優化等新型領域一躍成為顯學,為市場提供更靈活與即時的反應能力,強化整體能源系統的韌性。

在這波變革中,具備調度能力、系統整合能力或能因地制宜開發商業模式的業者,有望成為贏家。負電價不只是風險,也是打開能源新經濟的鑰匙。

調度力、儲能與用戶參與的新秩序

負電價的出現,不只是市場機制的短期波動,更揭示能源價值邏輯的根本轉變。

當再生能源大規模佔比上升,「發得出電」已不再是競爭優勢,真正決定市場主導權的,是「能否在對的時間、對的地點供電」。

電力產業正從發電導向,轉向以調度能力為核心的新秩序。

在這個邏輯下,儲能系統的角色也被重新定義。負電價時段讓「吸電」本身成為一種套利行為,儲能系統因而不再只是備援或峰谷平衡的備援配角或輔助資產,而是能在負電價時段「吸電套利」、在尖峰時段「釋放價值」的主動參與者。對市場而言,儲能已是價格機制下不可或缺的關鍵資源。

這樣的變化也推動用戶端角色全面翻轉。無論是企業還是家庭,都不再只是電力的終端消費者,而是具備需求調節能力的市場參與者。

當價格機制夠明確,用電行為就能被誘導、被激勵,形成一種分散但靈活的「反調度能力」,讓用戶從需求末端走向調節中樞,也讓能源市場從單向輸電進化為雙向互動。

能源產業可運用市場機制,讓用戶端參與調節電網,藉此減少電力浪費。圖片來源:Shutterstock

能源產業可運用市場機制,讓用戶端參與調節電網,藉此減少電力浪費。圖片來源:Shutterstock

這一連串變化所依賴的,不只是技術部署,而是制度設計與市場規則的同步調整。

從以容量為導向的補貼政策,走向以彈性、速度與參與為導向的價格機制設計,才能真正支撐再生能源的大規模佈建。

對台灣而言,即使尚未正式進入負電價時代,但隨著棄電現象愈發常見,提前建立調度能力、推進市場制度改革,將是下階段不可迴避的課題。

負電價不是危機,是機會

負電價反映的不僅是綠電供過於求的現象,更突顯現行電網架構與市場機制尚未跟上能源轉型的步伐。它所揭示的,是我們正從以「發電為中心」的世界,邁入以「使用為核心」的新局。

未來的競爭,不再是誰能生產最多電力,而是誰能最快速、最有彈性地使用綠電。從儲能參與套利、用戶響應價格,到制度預留彈性空間,這些都將成為新一輪能源治理的重點。

而這正是台灣當下最需要面對的問題:當綠電開始變多,我們準備好了嗎?市場能否即時反應?制度是否足夠靈活?又有多少用戶與產業具備參與能力?

問題不再是「能不能發電」,而是「誰能用得好」。