閱讀重點

- 社宅本質不自償 :社宅租金受公共規範約束,低於市場行情,長期收入必然低於生命週期成本。但這換來的是居住穩定與社會整合,降低醫療、社福等長期社會總成本。

- 兩種治理思路:英國將赤字視為問題而大量出售社宅,結果轉嫁成更高昂的租金補貼;荷蘭韓國則透過公共金融、土地整合等制度設計,將成本納入可治理框架。

- 台灣的關鍵抉擇:當政府以「財務赤字」為由從13萬戶下修至四萬戶,真正該問的不是撐不撐得下去,而是政府還願不願意承擔公共責任?

原本賴政府承諾的「13 萬戶」社會住宅,如今卻由國土署拋出「下修至四萬戶」的說法,拔草測風向,試探社會對政見跳票的反應。與此同時,政策話術也同步轉換——從高喊「直接興辦」的豪言壯志,滑向包租代管、租金補貼等市場導向的替代方案。

在這樣的脈絡中,「社會住宅財務赤字擴大」「政府撐不起長期興辦的成本」,成為最常被用來合理化政策轉彎的理由之一。本文正是從這個現實出發,探討當如何理解並面對「社宅財務」課題,而不是成為政府卸責不蓋的藉口。

為避免討論繼續停留在抽象口號層次,本文亦將引入歐洲與韓國的實際經驗,對照不同國家在面對社會住宅興辦所伴隨的財務壓力時,究竟是選擇承接、轉化,還是乾脆把責任往市場推去。

社會住宅「不可能自償」──必須先說清楚的前提

在討論社會住宅的財政壓力前,必須先釐清一個根本前提:社會住宅在制度設計上,本來就無法單靠租金收入達到財務平衡。

關鍵在於租金定價。社會住宅的租金並非市場定價,而是受到公共規範約束,例如設定上限、以營運成本為基礎,或按住戶所得調整。目的是讓租金與市場波動脫鉤,保障中低收入者不被擠出城市。

然而,住宅的開發與營運成本並不會消失。從土地取得、興建、長期貸款,到營運後的管理維修,這些費用會隨建物生命週期持續累積。長期來看,總收入低於生命週期成本,是制度設計下的必然結果。

但若只從財政帳面衡量這筆「赤字」,便忽略了公共政策評估應有的尺度。

從不同於單純的財務審計,SCBA 是一種量化公共政策對社會總福利影響的方法。它將「非貨幣化」的效益(如犯罪率降低、健康改善、社會整合)折算為貨幣價值,用以評估政策的淨社會價值。 (SCBA)的角度看,社會住宅的效益並非全數反映在營運帳上,而是以「正向外部性」(Positive Externalities)回饋給整個社會。包括穩定社區、防止社會隔離,並因居住壓力下降,系統性降低國家在醫療、社福與治安上的長期支出。

換言之,社會住宅是以財務上的「赤字」,換取居住穩定、社會整合,以及長期社會總體成本的降低。

理解這項制度前提,是後續討論財務治理與政策選擇的必要起點。

面對社宅財務治理問題的兩種思路

討論社會住宅的財務治理,歐洲經驗值得參考。這並非因為它有標準答案,而是這些國家更早、更完整地經歷過類似難題。

在多數歐陸國家,社會住宅長期被視為居住體系的重要支柱,而非補充福利。大規模、長期的興辦,使「不可自償」成為整個制度必須面對的現實。

當興建、維護與更新成本持續累積,而「財政紀律」與「市場效率」成為政策主流,歐陸各國在面對財務壓力時,逐漸分化出兩種治理思路:

第一種思路,是將財務赤字視為必須控制甚至消除的「問題」。在此思維下,雖然社會住宅的公共目的仍獲承認,但政策重心轉向降低政府的直接財政負擔。

具體作法包括:要求營運單位提高自償率、縮減政府補貼、出售既有資產,或將財務壓力下放至地方政府。核心目標是讓帳面盡可能平衡,以減輕公共補貼。

另一種思路,則是承認社會住宅「不可自償」的前提,並將赤字視為政策選擇下的必然結果。

在此觀點下,重點不在消除赤字,而在如何透過制度設計來承接成本。例如透過公共金融、長期資本安排、跨主體的財務調節機制,讓個別住宅不必為帳面平衡犧牲可負擔性。

赤字在此模式下並未消失,而是被納入可治理、可預期的制度框架中。

這兩種思路並非抽象選項,已在歐洲各國的政策選擇中展開,並導向不同路徑。以下將透過具體國家經驗來說明。

英國:把赤字當成問題的結果

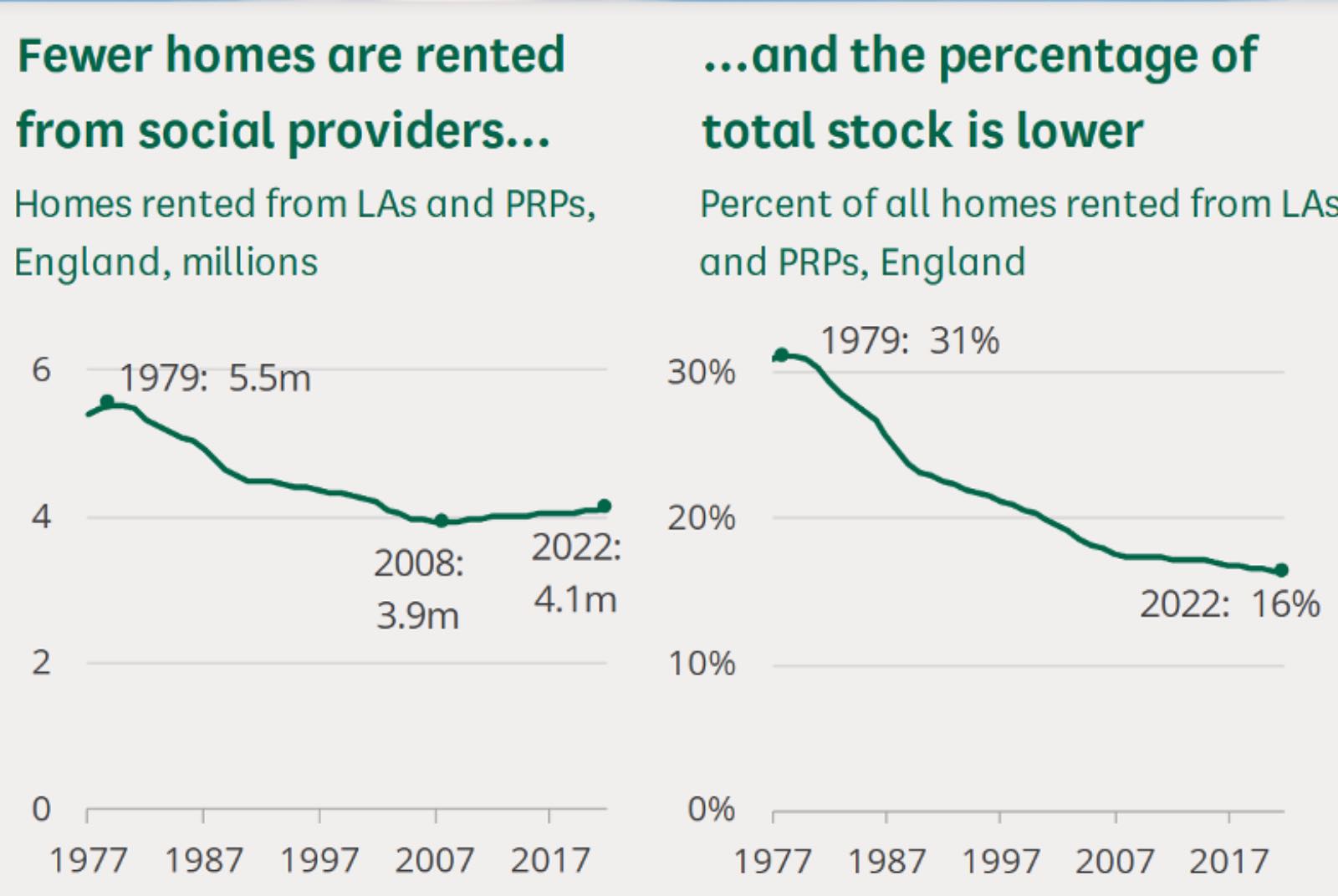

在歐洲,英國是最能體現第一種思路的案例。這並非因英國輕視社會住宅,相反地,它曾是社會住宅規模最大的國家之一。

1970年代,英國政府直接興建管理的公共住宅曾佔總存量約三分之一,廣泛服務工人階級與中低收入家庭,是城市穩定的重要基礎。

轉折出現在1980年代。隨著財政紀律與市場效率成為政策核心,社宅長期累積的維護更新成本被視為沉重負擔。英國政府的選擇是:將財務赤字本身視為必須壓低、甚至移除的問題。

最具代表性的政策,是1980年代起推動的「購屋權」政策源於英國1980年《住宅法》,是柴契爾政府推動民營化與「所有權社會」的核心。具體操作方式為賦予居住公共住宅達一定年資的承租戶,有權向地方政府申請買下所住單位,且售價依租屋年資給予市價 33% 至 70% 的大幅折扣。。在此制度下,社會住宅以大幅折扣出售給原承租戶。

數十年間,英國累計出售超過200萬戶,而政府的新建量則遠低於流失的存量。結果,社會住宅在整體住宅中的比例,從高峰期的約三分之一,下降至近年不到五分之一。

英國社會住宅自1977-2017年住宅戶數與比例趨勢。資料來源:Social rent homes in England

英國社會住宅自1977-2017年住宅戶數與比例趨勢。資料來源:Social rent homes in England

從短期帳面看,出售存量帶來一次性現金收入,也減輕了公共部門的維護責任。

然而,這並未消除實際的居住需求,反而在另一端推升了長期支出壓力。英國的住房補助支出(經通膨調整後),從1980年代初約100億英鎊(約新台幣 4,200億元),攀升至近十多年超過230億英鎊(約新台幣9,300億元)。

換言之,公共財政並未因社宅退場而減輕,負擔反而隨著租金補貼轉嫁至私人租屋市場。

更深層的影響,體現在社會住宅角色的「殘餘化」(Residualisation)。

隨著供給持續減少,英國的社會住宅從承接廣泛中低收入家庭的制度,轉為僅服務最弱勢族群的安全網,伴隨而來的是貧困集中、社會污名化與社區治理成本上升等代價。

英國經驗顯示,以降低赤字為目標縮減社會住宅角色,並未化解財務壓力,而是將其轉移至私人租屋市場,並轉化為居住品質與穩定性的制度性成本。

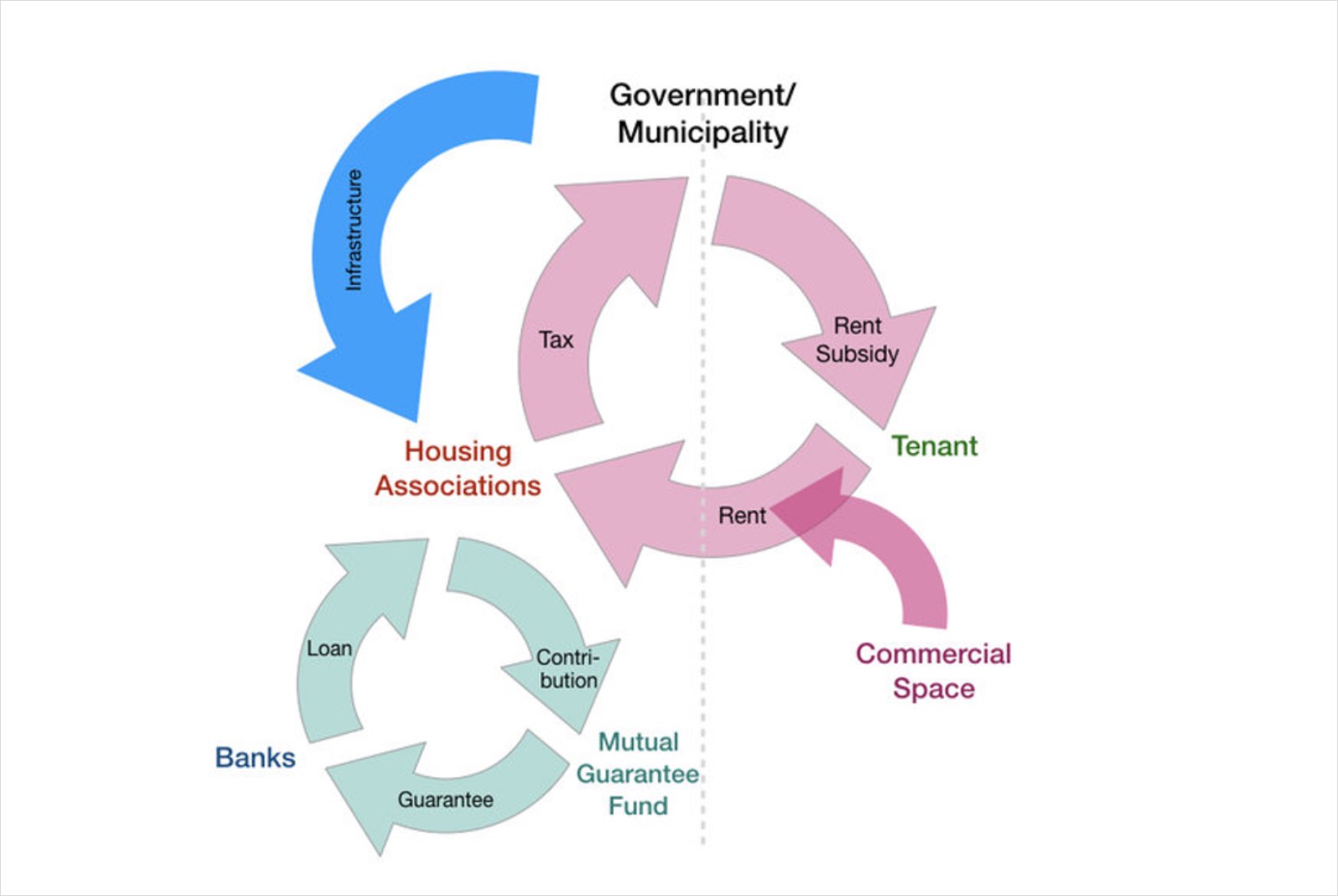

荷蘭:從直接補貼到制度化承接轉型

相較於英國,荷蘭展現了另一條路徑。差異不在於是否存在財務赤字,而在於赤字是被視為問題,還是透過制度設計加以承接。

荷蘭的社會住宅主要由非營利住宅法人負責興辦與營運,屬於「民間興辦」,但其財務邏輯與政府直接興辦無本質差異。住宅法人在租金、服務對象與資產處分上受高度公共管制;相對地,因此產生的財務缺口也被視為公共責任,由國家補貼。

隨著存量擴大、成本累積,以及歐盟對國家補貼的限制,單靠政府預算填補缺口愈來愈難維持。

對此,荷蘭並未選擇縮減社宅規模,而是透過制度轉型,將直接補貼轉化為可長期運作的承接機制。這套機制主要建立於三項設計:

- 第一,透過公共金融重構時間尺度。

住宅法人可向具公共任務的實務上多由 BNG Bank、NWB Bank等公共導向銀行提供資金。,取得年期極長、利率穩定的融資,支撐這套體系的關鍵是荷蘭WSW是讓社宅法人能取得 AAA 級最高信用評等、享有極低利貸款的關鍵制度。該機制建立四道防護網來分擔違約風險:首先由法人自身資產抵押;若不足,則由全體法人共同提撥的互助基金救援;第三層由 WSW 基金會的資本公積承接;若極端情況發生,最後則由中央與地方政府各半負擔最終信用支持(Backstop)。這套設計將個別建案的開發風險,轉化為國家級的信用保障。(WSW)。該基金本身不放貸,而是透過全體住宅法人共同擔保,為融資提供制度性信用背書。如此,貸款風險不再集中於單一計畫,成本得以攤平在整個生命週期中。

- 第二,在制度層級處理財務壓力。

依據《住宅法》(Housing Act, Woningwet)建立的現由住宅法人管理局 Autoriteit woningcorporaties,(Aw)負責。Aw’是2015 年修訂《住宅法》(Woningwet)後成立之法定監理機構,負責監督全國約300家住宅法人的財務健全度與公共任務達成率。其核心職能在於建立「風險預警體系」,與擔保基金(WSW)協作,確保法人在維持租金可負擔性的同時,仍具備長期的償債能力與財政紀律。,當某一法人因社會任務加重或更新負擔而財務吃緊時,制度會要求其調整財務節奏(例如延後高成本整修、重新安排還款),並在必要時透過體系內的資源重分配,讓財務較穩定的法人承擔較多興建任務,避免壓力集中於單一對象。

- 第三,整合土地政策與混合開發,進行財務交叉補貼。

實務上,地方政府以政策價格或地上權提供土地,大幅降低法人取得成本。同時,允許在同一開發案中,同步興建租金受控的社會住宅,以及具市場收益的住宅或商業空間。

後者的收益統一納入法人整體帳務,用以補貼社會住宅的財務缺口,使市場收入成為支撐公共功能的制度工具,而非取代它的目標。

荷蘭社會住宅財務模式示意圖。圖片來源:Khan, N.(2022)

荷蘭社會住宅財務模式示意圖。圖片來源:Khan, N.(2022)

整體而言,荷蘭的經驗是將原本的直接補貼,轉化為由制度長期承接的公共成本。這顯示,當社會住宅面臨財務壓力時,退縮並非唯一選項,制度重構同樣可延續其公共角色。

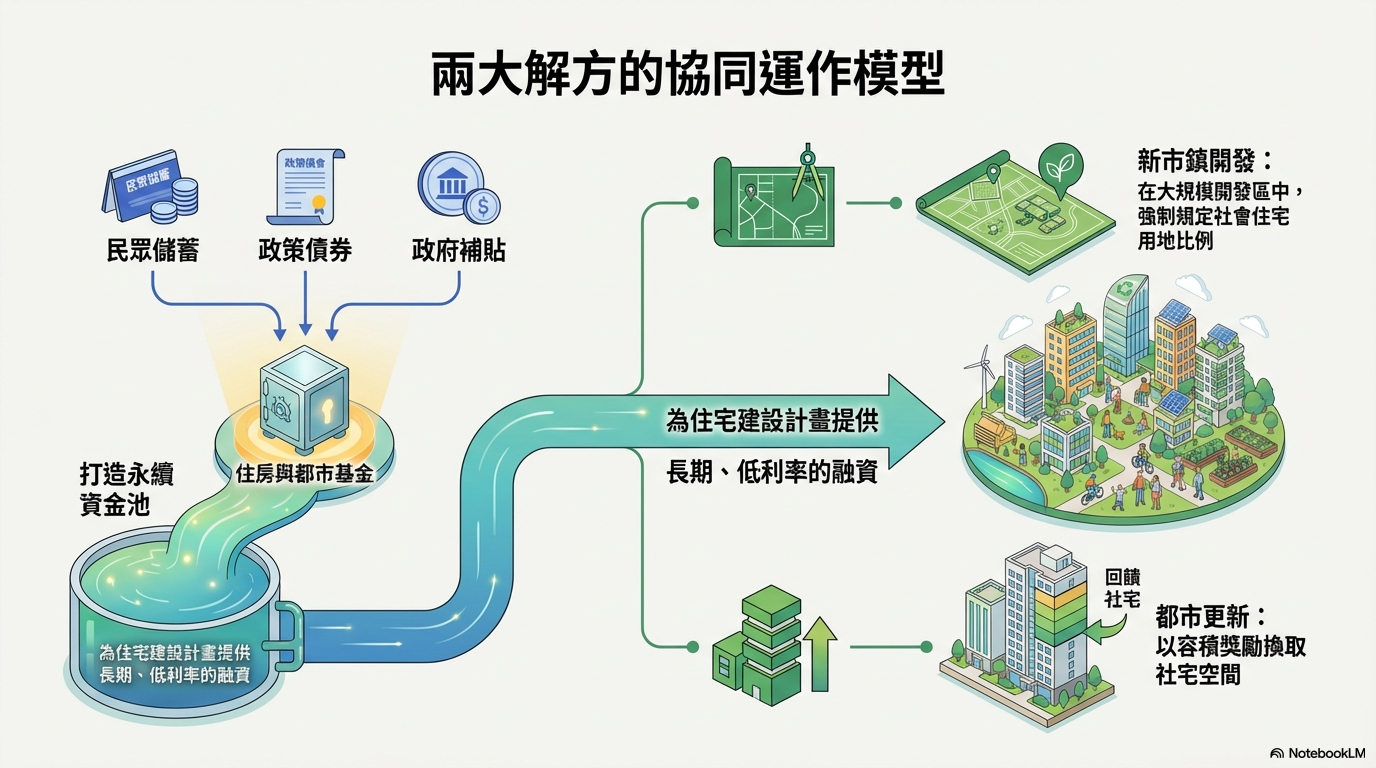

韓國:在持續擴張下,透過制度積極面對財務壓力

或許有人質疑,歐陸經驗有其福利國家脈絡的特殊性,未必適用台灣。那麼,自1990年代持續大規模擴張社宅的韓國,可作為另一個對照。

韓國自1990年代初開始興辦社宅(公共租賃住宅),規模持續成長,截至2025年前後,累計超過190萬戶,佔全體住宅存量約8%,並以12%為此目標源自韓國政府發布之《第三次長期住房綜計計畫》,旨在追趕 OECD 國家平均水準(約 8-9%),並透過大規模供給來發揮平抑房價與保障居住權的功能。 。這樣的擴張,自然伴隨「舊債未清、新債又起」的財政挑戰。

面對此,韓國並未選擇放緩或退縮,即使歷經多次政黨輪替,興辦方向仍大致延續。除了民意支持,更關鍵的基礎在於透過制度設計,承接並分散財務壓力。

首先,在財務層級,以國家政策金融體系吸收壓力。興辦社宅的資金,主要來自韓國「住房與都市基金」管理資產總額逾 200 兆韓元(約新台幣5兆元),是韓國社宅建設的財務心臟。其資金採多軌併行,約50%來源為民眾為取得購屋配點而開立的「住宅請約儲蓄」,為了在購買新成屋或申請租賃社宅時獲得優先權,必須在該基金開立帳戶並定期儲蓄,這為國家提供了極低成本的長期穩定建設資金。另外來源還包括發行政策性債券與政府年度預算的利息補貼。(HUF)提供長期低利融資。該基金的核心資金來自民眾為取得配屋資格的強制性住房儲蓄,結合政策性債券與政府預算補貼利息差額,形成可長期運作的資金池,使高額興建成本得以在數十年間攤提。

其次,在空間與土地層級,將社會住宅嵌入整體城市治理架構。 具體有兩種路徑:

- 土地開發路徑:依據韓國的《都市開發法》於2000年訂定,係整合原有的《土地區劃整理事業法》與《都市計畫法》而成,其立法目的在於強化政府對大規模開發案的主導權。 (도시개발법),社會住宅被強制納入新市鎮等大型開發計畫,成為整體方案的法定標配。實務上,規定大規模開發區(如新市鎮)的社宅用地比例須達35%以上。若採用換地方式(類似土地重劃)進行土地整備,開發後產生的抵費地或公共設施用地可依法留設為社宅用地。這使社宅能從源頭分享土地開發帶來的增值紅利,而非在市場上孤立承擔高昂地價。

- 都市更新路徑:依據《都市再生特別法》(도시재생법),社會住宅被視為舊市區再生事業的核心公共責任。操作上,規定都更案若獲得容積獎勵,必須回饋一定樓地板作為社宅。這種機制將社宅建設納入都市更新的整體財務框架中,不僅顯著降低政府的初始資本支出,更讓其得以大規模滲透進機能成熟的市中心,落實社會混居(Social Mix)的政策藍圖。

韓國社宅財務機制示意圖。圖片來源:本文作者

韓國社宅財務機制示意圖。圖片來源:本文作者

整體而言,韓國並未選擇退縮興辦來消除財務赤字,而是透過政策金融工具,並將社宅制度性嵌入土地開發與更新體系,使隨存量增加的財務壓力得以分散與延後處理。

最晚起步,卻最快退場

綜合各國經驗可見:社會住宅的財務壓力並非治理失靈的意外,而是長期、穩定供給下的制度常態。

真正造成分歧的,從來不是「會不會出現赤字」,而是政府選擇如何面對。

英國的經驗顯示,當政策將財務赤字視為必須排除的問題,試圖以縮減供給、出售存量來「止血」,結果只是把居住風險與公共支出轉移到私人租屋市場,並以租金補貼等形式回流為更難控制、也更昂貴的長期負擔。

相對地,荷蘭與韓國並未否認社宅「不可自償」的前提,而是透過公共金融、制度化調節與土地政策整合,將這項成本納入可治理、可預期的公共框架之中。

將這些經驗拉回台灣,真正需要被詰問的,不是社會住宅是否撐得下去,而是政府是否仍願意承擔這項公共責任。

若選擇抽身、將責任推回市場,台灣將寫下的不是「務實調整」,而是一筆釘在歷史恥辱柱上的紀錄—在社會住宅道路上,成為最晚起步,卻最快選擇退場的國家。

未來城市@天下|台灣、荷蘭、韓國社宅政策比較

A:社會住宅是由政府興建、委託經營或提供補助的公共住宅政策,目的是提供民眾可負擔、穩定的居住環境,協助青年、中低收入戶及弱勢家庭減輕居住壓力,並改善高房價、高租金問題。

台灣社宅政策目前面臨興建成本高、土地取得困難、財務壓力增加等問題。近年政府也逐漸增加包租代管與租金補貼比重,引發外界對社宅供給是否縮減、政府是否弱化直接興辦責任的討論。

A:社會住宅租金通常低於市場行情,並受到公共政策規範,因此難以單靠租金收入回收土地、興建、維護及管理成本。也就是說,社宅本質上具有公共服務性質,財務赤字往往是制度設計下的結果,而非單純經營失敗。

A:荷蘭的社會住宅主要由非營利住宅法人負責興辦與營運,屬於「民間興辦」,但其財務邏輯與政府直接興辦無本質差異。住宅法人在租金、服務對象與資產處分上受高度公共管制,因此產生的財務缺口也被視為公共責任,由國家承接。

為了讓社宅制度永續,荷蘭建立多項機制,包括透過公共金融體系提供長期低利融資、由財務較穩定的法人分擔更多興建任務,以及整合土地政策與混合開發,降低土地成本,並以商業空間收益補貼社宅營運。

A:韓國自1990年代起持續擴張公共租賃住宅,截至2025年前後已累計超過190萬戶。韓國主要透過政策金融體系與「住房與都市基金」提供長期低利融資,降低社宅興建壓力。

此外,韓國也將社宅制度性納入土地開發與都市更新,例如要求大型開發案保留一定比例作為社宅,並透過都市更新容積獎勵回饋社宅空間,以降低土地取得成本,同時推動不同收入族群混居,提升居住穩定與社會整合。