本文重點

A: 根據國際住宅研究,私人房源要轉化為「準社會住宅」,須滿足三個核心條件:

- 屋源穩定性:需有長期租約(如 6–9 年以上),限制房東隨意解約。

- 分配公共化:政府掌握「房客篩選權」,依據弱勢點數分配,而非由房東挑房客。

- 價格去市場化:租金需與市價脫鉤,依住戶負擔能力定價,價差由政府補貼或稅優彌補。

A: 台灣模式目前處於「高額補貼、低度社會化」的尷尬處境,主要有三大缺失:

- 穩定度低:租約多為1–3年短約,房東可隨時退出,住戶缺乏長期安定感。

- 篩選權不公:房東仍保有最終挑選房客的權力,導致高風險弱勢族群(如老人、身障者)常被排除。

- 成本效益低:政府每戶支出成本是「純租金補貼」的兩倍以上,但實質功能卻與租金補貼高度重疊。

A:這三個國家證明了「租賃市場社會化」需要強力制度介入:

- 比利時:透過「社會租賃機構」(SRA)承擔所有管理風險,換取房東 9 年長約與放棄篩選權。

- 法國:利用「稅務對償」,讓房東降租愈多、減稅額度愈高(最高 65%),並免除資本利得稅。

- 韓國:從既有屋源補貼轉向「開發端綁定」,提供容積獎勵換取建商承諾 10 年只租不賣且限制租金。

A:包租代管並不等於社會住宅。社會住宅是由政府興建或持有的住宅,租金通常低於市場行情,也有較穩定的租期與居住保障。

包租代管則仍是民間房東的房子,政府只是透過補貼、減稅與租屋管理制度,鼓勵房東加入租屋市場。房屋所有權仍屬於私人,租金與是否續租,很多時候仍由房東決定。

簡單來說,社會住宅是政府直接提供住宅;包租代管則是政府利用民間租屋市場增加供給,因此保障程度與穩定性通常不如真正的社會住宅。

政見承諾跳票,當然值得批判;但從住宅政策角度看,更關鍵的問題是:為什麼「包租代管」可以被算作社會住宅?它真的能取代政府直接興辦的社會住宅嗎?

因此本文試圖釐清問題:當政府把「包租代管」納入社會住宅名目與統計時,究竟必須完成哪些制度條件,才算夠格,而不是統計灌水。

各國「包租代管」模式大對決:日本追求市場效率,歐美韓強調公共化

談到「包租代管」機制,日本是最具代表性的國家;台灣目前採行的架構,本質上即是移植自日本的路徑。

根據數據來源:日本國土交通省(MLIT)2020 年《賃貸住宅管理業務に関する実態調査》。,日本全國租賃住宅中,其中約七成由專業公司管理,在都會區更高達八成。管理模式主要分為兩種:一是「代管」(かんりじゅたくほうしき),由業者負責收租、維修與日常管理;二是「包租」(サブリース),由業者先承租再轉租,並保證房東收益。

這套體系造就了高度成熟的租賃產業,核心優勢在於提升市場效率與品質標準化。專業管理公司作為中介,使租賃關係從私人交易轉為較穩定、受規範的商業契約:房東獲得穩定投資收益,房客則能享有較一致的維修品質與契約保障。

然而,這種高度產業化模式的核心邏輯是利潤最大化,而非居住權保障。

當台灣借鑑日本建立高效率租賃產業,並希望其達成「社會住宅」功能時,就不能只複製其商業運作;必須在權利與風險分配上做根本性調整。否則,單純追求成本控制與利潤的企業,難以承擔保障弱勢居住的公共責任。

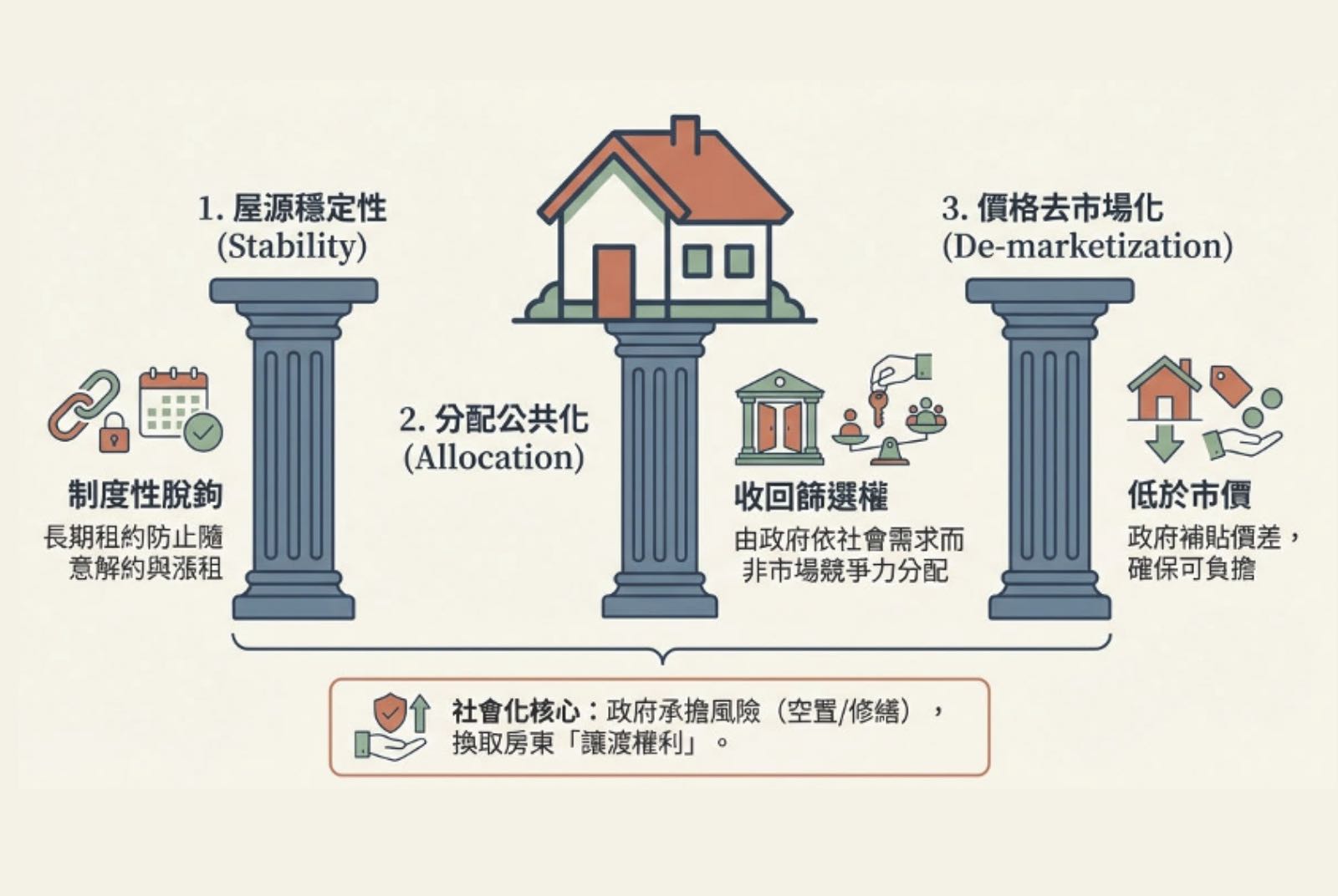

真正的社會化租賃:必須具備「穩定、分配、去市場化」三大支柱

像台灣「包租代管」這種將民間房源視為社會住宅,學理上可稱為國家介入私人租屋市場以發揮居住公共功能之做法,在國際住宅研究領域存在多種描述用語。如側重中介組織角色的「社會租賃中介」(Social Rental Intermediation),或強調房源性質變化的「準社會住宅」(Quasi-social Housing),而「租賃市場社會化」是歐洲比較住宅政策研究中,用以描述私人產權在公權力介入下轉化為社會資源的常見術語。本文選用此術語作為上位概念,係因其有較大的包容性,能整合不同的辦理主體(如政府機關、第三方)、補貼方式(如直接經費補助、稅賦減免、融資利息補貼等)以及房源類型(既有轉化或新增供給)。有助於跳脫技術性的行政名稱,聚焦於探討各類政策工具是否能實質達成租金定價受限、分配權公共化與居住保障穩定之「社會化效果」。(Socialization of the Private Rental Sector)。

其核心邏輯,是在不改變房屋所有權的前提下,由政府介入調整租賃規則,讓原本以營利為目的的私人住宅,轉化為具有公共功能的「準社會住宅」(Quasi-social Housing),承擔起保障居住權的任務。

要實現這種轉化,租賃市場社會化必須同時具備三項條件:

- 屋源穩定性:這是最基本的門檻。必須透過長期租約,讓房屋在契約期間與自由市場「制度性脫鉤」,限制房東隨意解約、漲租或出售,使住戶能長期安心居住,而不會因房東的套利行為被迫搬遷。

- 分配公共化:關鍵在於「準入權」的移轉。真正的社會化,必須把房客篩選權從房東手中收回,轉由政府依據社會需求進行分配,遏止租屋歧視,把資源導向最需要保障的人。

- 價格去市場化:租金不能完全跟著市場走。必須建立一套低於市價的租金體系,讓房客負擔得起,並保障房東的基本收益,其中的價差則由政府介入補足。

要讓房東願意接受這些條件,國家必須提供「風險置換」作為對價。通常是透過政府承擔修繕、空置與欠租風險,並輔以稅務優惠,將私人出租從「高風險、波動收益」轉變為「低風險、穩定收益」的社會經營模式。

總而言之,租賃市場社會化是一種租賃權力結構的重組:政府以風險承擔與價格補貼作為誘因,換取房東讓渡部分權利,讓私人住宅能真正進入公共體系。

租賃市場社會化概念示意圖。圖片來源:彭揚凱提供

租賃市場社會化概念示意圖。圖片來源:彭揚凱提供

比利時 SRA 模式:「風險集體化」與「積分制分配」實現民間房源社會化

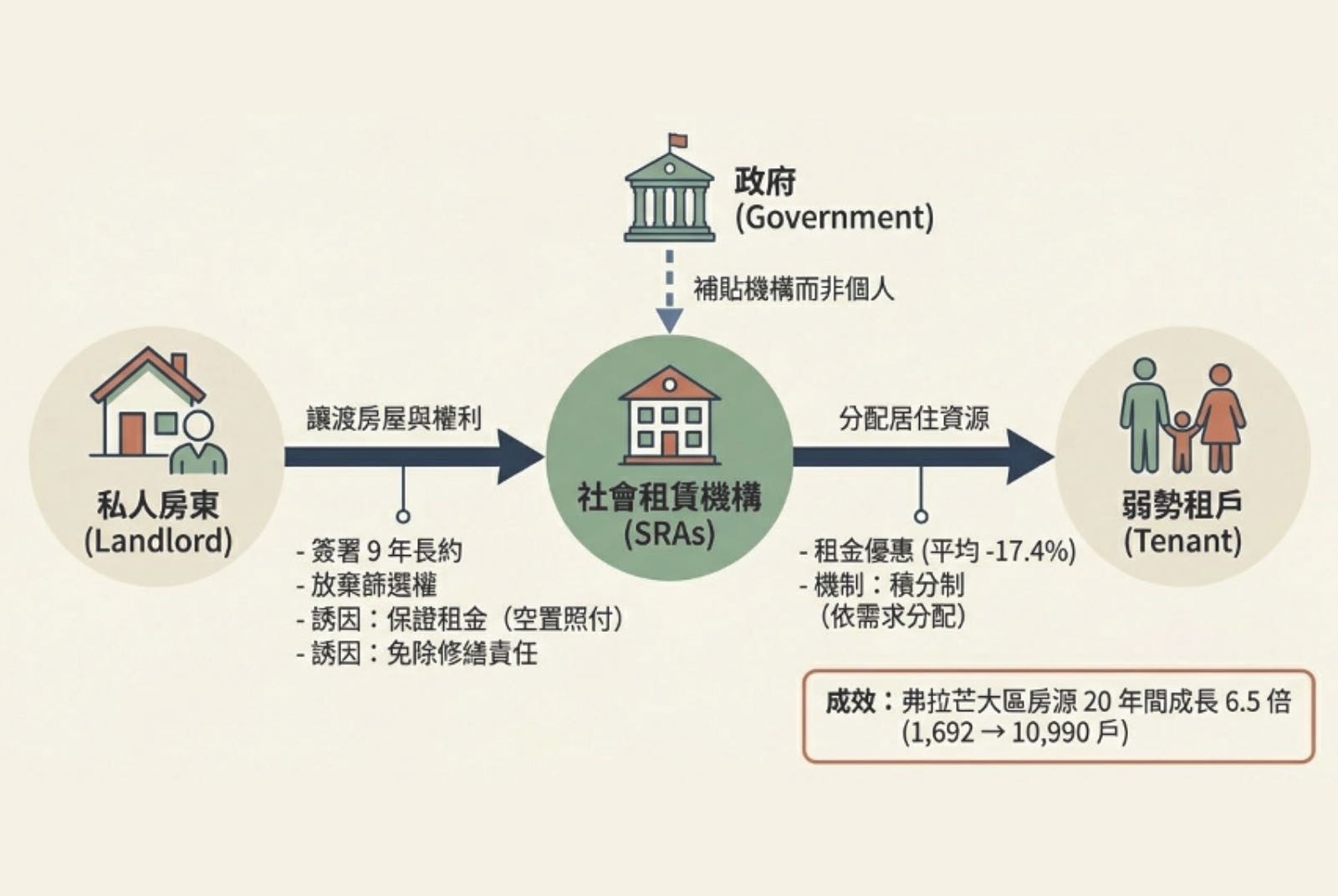

比利時的「社會租賃機構」(Social Rental Agencies, SRAs)自1990年代起成為國家政策,目標是彌補傳統社會住宅興建緩慢的缺口,將既有私人住宅轉化為公共居住資源。

這政策特別鎖定那些因擔心欠租、房屋毀損或法律糾紛,而寧可空置或排斥弱勢租客的房東,將這些房源納入社會安全網。

國家資助專業的 SRAs是一種受政府特許的「非營利中介機構」,源於1970年代民間對抗住宅排斥的基層運動組織,隨後在1990年代起,政府透過法制化與穩定財政補助,將這些民間組織轉化為具執行量能的公共服務網絡。與一般仲介不同,其不依賴佣金,而是由政府根據其「管理規模」與「社會成效」提供的行政補助,使其能專注於私人房源的社會化任務。作為中介,扮演「社會二房東」角色——SRAs 先向房東承租,再轉租給符合資格的住戶,並負責招租、管理、修繕與催收租金。

此設計把管理責任與風險從個別房東收歸到公共體系,讓房東脫離租賃瑣事;作為交換,房東必須接受三項約束:第一,簽署長達 9 年的合約,期間不得隨意收回房屋;第二,放棄房客篩選權,改由SRAs根據政府的「積分制」是比利時社會租賃分配的核心機制,旨在實現「分配公共化」並排除租屋歧視。由政府制定統一標準,根據申請者的社會經濟條件(如所得水準、家庭規模)與居住急迫性(如是否有身心障礙、是否正處於無家可歸或居住於惡劣環境)進行量化評比,SRAs必須嚴格依據總積分高低依序配租。 (Point system)分配;第三,接受低於市價租金,數據來源:Van den Broeck, K., & Winters, S. (2018). Kosteneffectiviteit en efficiëntie van sociale huisvestingsmaatschappijen en sociale verhuurkantoren. Leuven: Steunpunt Wonen.。 顯示平均折扣約為 17.4%。

在補貼方式上,比利時採取「補貼機構、而非個人」策略。政府把補貼撥給SRAs,由其支付房東租金;住戶則依所得繳交可負擔租金。這既簡化申請程序,也避免個人補貼推高市場租金,使SRAs成為穩定的緩衝中介。

對房東而言,參與這項制度是一種理性計算:首先,收益獲得保障,即便房屋空置或租客欠租,SRAs仍會按時支付租金;其次,收益可抗通膨,租金設有與物價掛鉤的調升機制;以及,無需負擔維修與管理(這類成本通常占租金收入 20% 以上)。這相當於以部分市場溢價,換取一份由國家背書、低風險的長期穩定回報。

SRAs已成為比利時動員民間住宅的重要措施,全國有超過 170個機構在運作,總計納入超過 35,000戶私人住宅。以成效最顯著的弗拉芒大區為例,房源從 1998 年的 1,692 戶成長至 2018 年的 10,990 戶,顯示其對房東具高度吸引力。 (Van den Broeck, K., & Winters, S. (2018). Social housing in Flanders: best value for society from Social Housing Associations or Social Rental Agencies? Housing Studies)

比利時的「社會租賃機構」政策模式示意圖。圖片來源:彭揚凱提供

比利時的「社會租賃機構」政策模式示意圖。圖片來源:彭揚凱提供

法國 IML 制度:運用「租金互惠減稅」與「稅務對償」誘發公益租賃

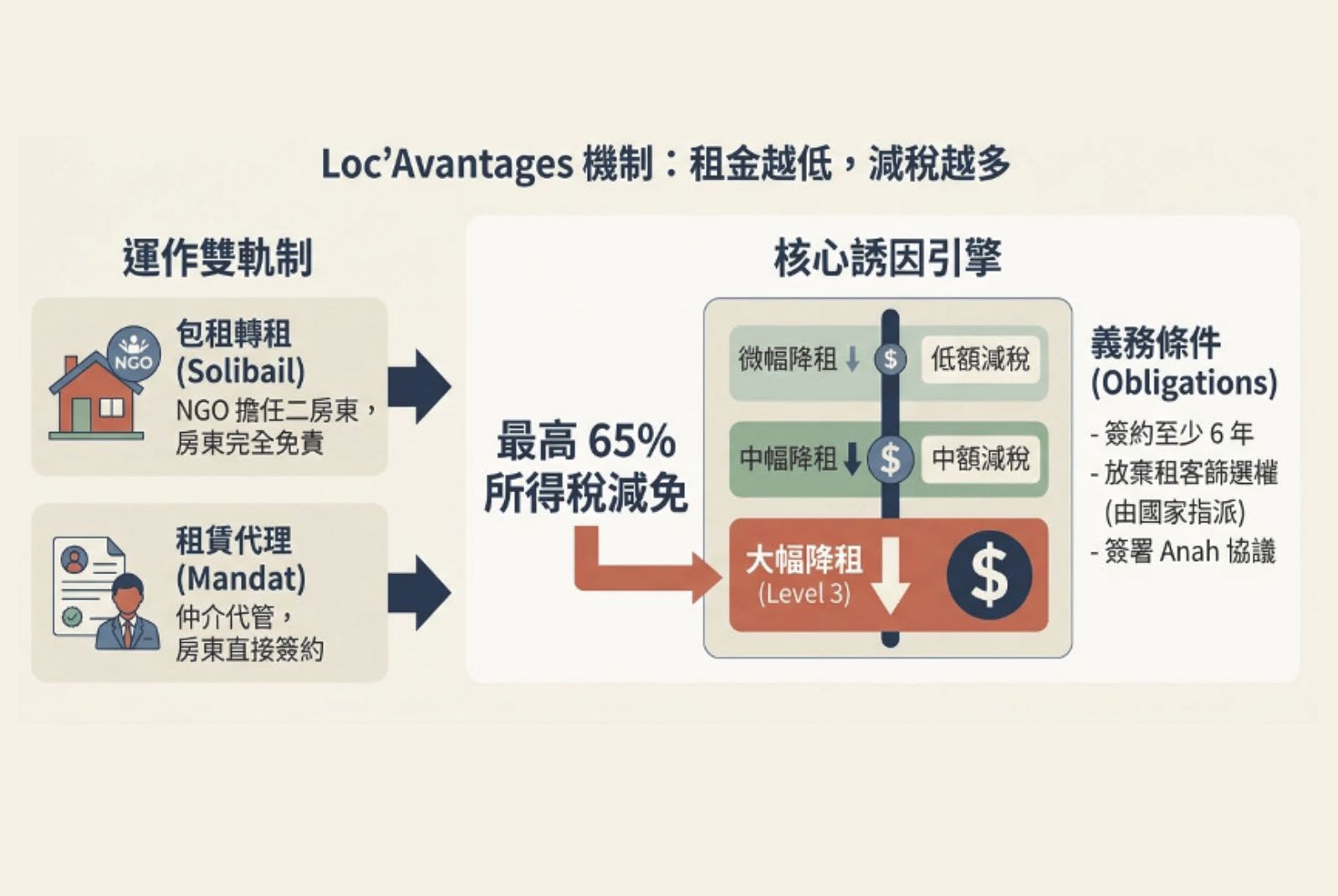

法國的「租賃中介制度」(Intermédiation Locative,IML)於2009年依《住房動員與打擊排斥法》(Loi MOLLE)正式制度化,其核心思路與比利時相近:在不改變所有權的前提下,由國家建立專業中介體系,引導私人住宅轉向社會用途。

在運作上,國家透過資助獲核准的機構,採用兩種方式推行:

- 「包租轉租」(Solibail):由為法國政府「法制化認證」並給予特許身分的非營利組織。這類協會不僅具有NGO的社會服務性質,更在法律上被授權執行特定的公共任務,須接受政府嚴格的行政審計,確保其運作完全去商品化,是法國實現「租賃市場社會化」的重要主體。實務上,許多大型住宅公益協會(如SOLIHA或Habitat et Humanisme),往往具備多重法律身分,能根據房東需求同時提供「包租」與「代管」這兩種方案。(Association agréée)擔任「社會二房東」,直接向房東承租並保證支付租金,同時承擔空置與修繕風險,房東完全不必面對租客。

- 「租賃代理」(Mandat de gestion):由具專業證照的社會房產中介,是法國一種具備專業地政經紀證照、卻以執行公共任務為目的的仲介組織。與一般追求成交佣金的商業仲介不同,其核心運作模式是受政府資助並受法律約束,專門負責媒合私人房東與弱勢租客。 (AIS/AIVS)代為管理與媒合,但租約仍由房東與房客直接簽署。

兩種模式讓房東可依自身風險偏好選擇參與方式。進入此體系的房東,必須與房東之所以須先與國家住房局(Anah)簽署行政協議,目的在於鎖定「財政誘因」與「公共授權」。因「獲核准之公益協會」與「社會房產仲介」雖負責管理,卻無權核發國家級的租稅減免與修繕補助。透過與Anah簽約,房東的降租行為才能合法換取稅優,並由國家授權這兩類機構代行租客審核與配租。(Anah)簽署協議,承諾:至少出租六年以上,放棄房客篩選權,並接受低於市價的折扣租金。

與比利時的「現金補貼」不同,法國採用「稅務對償」策略,透過法國透過稅收調節租賃市場已有數十年歷史,最早可追溯至1990年代的《貝松法》(Loi Besson)等法案,旨在鼓勵私人房東提供廉租房。目前的最新方案為2022年上路的 Loc'Avantages。(Loc'Avantages)建立了一套「租金降幅與節稅額度掛勾」的激勵制度:將租金降幅設定為根據降租幅度選擇三種等級:Loc 1(中等租金,減稅 15%)、Loc 2(社會租金,減稅 35%)及 Loc 3(極低社會租金,減稅 65%) ,分別給予對應的所得稅減免,抵減最高可達 65%。

對房東而言,表面上犧牲了部分租金收入,但實際可獲得可觀的節稅、免除管理風險,並申請政府的「修繕補助」翻新房屋,整體稅後淨收益仍具吸引力。

不僅如此,該制度還延伸至「處分階段」:依據法國法國《稅務總典》(CGI)第 150-U 條。,若房東未來將物件出售給指定的社會機構,可全額豁免資本利得稅。這意味著,從「出租持有」到「出售轉讓」,私人物業都能在稅務誘因下持續服務公共目的。

目前,IML體系在法國已有超過九萬戶私人房源加入(數據來源:Haut Comité pour le Droit au Logement (2025). L’INTERMÉDIATION LOCATIVE : Derrière une appellation technocratique, un outil puissant d’accès au logement (p. 9, p. 25). Paris: HCDL. )。然而,此模式亦面臨挑戰:一是行政程序與稅務申報高度複雜;二是合約屆滿後,面對短期租賃與旅遊租賃的高利潤誘惑,如何避免房東退出體系、維持存量穩定,仍是關鍵課題。

法國IML機制示意圖。圖片來源:彭揚凱提供

法國IML機制示意圖。圖片來源:彭揚凱提供

韓國住宅政策轉型:從「既有住宅傳貰」補貼走向開發端的「源頭綁定」

接下來要談談韓國,因為台灣當年在構思「包租代管」機制時,也曾參酌其2005年推動的「既有住宅傳貰租賃」(기존주택 전세임대주택)制度。

該制度是由政府(以LH韓國土地住宅公社為主)扮演「二房東」,向私人房東支付高額傳貰金承租房屋,再將招租、修繕與營運委託給租賃公司或非營利組織執行。

租約通常為兩年一簽,最長可續約至20年;轉租對象鎖定低收入戶、身心障礙者與新生兒家庭等弱勢族群,而住戶僅需支付傳貰金1%至2%的利息作為月租,居住負擔大幅降低。

截至2015年,此機制共供應了約16萬戶住宅;在2012至2015年房租劇烈上漲期間,更集中供應了10萬戶以穩定市場(數據來源:박상혁(朴相鶴)、김준연(金俊元) (2016),〈LH 전세임대주택 사업의 성과평가 연구〉(LH 全貰租賃住房制度的成果評估研究),《주택연구》(住宅研究),24(3), 17-42. 2。)。然而,該模式對財政的壓力極為沉重:政府須承擔巨額保證金與利息補貼,且當房價上漲時,房東會同步調高傳貰金,迫使政府被動追加補貼,反而間接推升整體租金。

為減輕負擔,韓國在2017年推出該方案之核心設計在於大幅降低參與門檻,房東不限持有房屋數量,即便僅持有一戶非自住住宅亦可登記為「租賃事業人」,並享有以下優惠:在所得稅方面,應稅所得額之扣除率最高可達 75%;在綜合不動產稅(房屋持有稅)方面,符合價格與面積基準之租賃住宅得不計入課稅總額;健康保險費部份,提供最高80%的減免優惠,以緩解因租賃收入導致健保費跳級的負擔。 (임대주택 등록 활성화 방안),以稅制誘因來強化原有的登記制度。該方案透過放寬准入門檻與多項稅賦優惠,換取房東同意八年的租賃義務期,期間不得拒絕續租,且年租金漲幅上限為5%。

官方一度設定目標,要將登記戶數由2016年的79萬戶提升至2022年的200萬戶,並評估其效果等同直接興建、可節省約75兆韓元公帑。

但在房市狂熱背景下,部分房東將上述稅務優惠轉為炒房槓桿,引發強烈批評。政府遂於2020年調整政策,之所以將「公寓」(類似台灣的電梯大樓)排除在登記範圍外,是因其在韓國具備極強的投資增值屬性。因此,現行優惠僅限於「多戶住宅」或「多層住宅」(類似台灣的步登公寓或透天厝),這類房源價格較平穩且為中低收入者的租屋主力。 類型的租賃登記,大幅現縮稅優,並將義務期延長至10年。即便如此,截至2022年登記戶數仍成長至約136萬戶(數據來源:허윤경,〈New Stay與公共支援民間租賃住房的經驗與啟示〉(뉴스테이와 공공지원 민간임대주택의 경험과 시사점),韓國建設產業研究院,2024年12月。),雖未達原目標,仍具一定規模。

目前最新的政策趨勢,是轉向開發端的「源頭綁定」。

這套模式為2018年推出的此政策前身為2015 年朴槿惠政府推動之「New Stay」計畫,透過大規模容積獎勵與財政支援,誘導民間建商興建高品質租賃住宅以穩定房市。然而,因過度向建商傾斜,且缺乏租金管制與租客資格限制,被質疑圖利建商。文在寅政府遂於2017年將其改組為現行之「公共支援民間租賃住房」,要求其有一定社會性。 (공공지원 민간임대주택),不再把力氣在收編既有舊屋,而是直接介入住宅生產——政府提供優先土地、容積放寬與低利融資等開發誘因,而建商必須承諾:至少10年只租不賣、租金漲幅受限,並保留一定比例給青年與新婚家庭。截至2023年第二季,透過此模式已供應約九萬戶(含興建中)。

整體而言,韓國的經驗顯示:在推動租賃市場社會化時,除了既有市場的屋源開發,也應思考如何從「增量市場」進行制度性綁定。

台灣制度現狀:高額補貼卻缺乏實質居住保障,淪為「可移動」的假社宅

相較前述國際案例,台灣的「包租代管」同樣投入臺灣114–121年包租代管預計投入總經費約為1,323億,預估可累計137.5 萬戶年次(非戶數,例如代管一年就算一次),換算後,平均每戶每年的政府支出約為9.62萬元。 :房客有租金補貼、房東享有稅賦優惠與修繕補助、業者領取管理服務費。然而,這種以金錢換取房源的策略,並未伴隨實質的租賃權力重組,導致其與「純租金補貼」的差異變得極其模糊,但在政府端的支出成本卻臺灣114–121年租金補貼總經費經換算後,平均每戶每年的政府支出約為 3.92 萬元。相比包租代管,約略一戶包租代管可以發2.5戶租金補貼。 。

首先,價格並未與市場真正「脫鉤」。房東仍依市價收租,業者則扮演代收代付角色。在缺乏定價權干預下,其功能與純租金補貼毫無二致——僅是「需求端」購買力的補強,而非「供給端」租金結構的調整。

其次,分配權並未公共化。政府在支付各類補貼與風險溢價後,仍把最終房客選擇權留給房東與業者。

相較於租金補貼讓房客在市場中自謀住處,包租代管雖有業者媒合,但因未掌握「准入權」;實務上,老人、身心障礙者等高風險族群常被排除。更高的投入成本,並未有效轉化為弱勢居住權保障。

最後,也是最嚴重的問題是房源極度不穩定。「代管」一年一約、「包租」三年一期,這種隨時面臨斷裂的租約,意味著這些名義上的「社宅」,隨時可能因房東退出而消失。

政府將此稱為「可移動社宅」,實質上迴避了保障長期居住安全的責任,淪為自欺欺人的名詞遊戲。

台灣與各國比較表

| 比較維度 | 比利時:SRA | 法國:IML | 韓國:傳貰租賃 | 台灣:包租代管 |

|---|---|---|---|---|

| 法律關係 | 公益機構擔任「社會二房東」 | 公益協會+專業中介雙軌運作 | 政府(LH)擔任「社會二房東」 | 民間業者採雙軌運作 |

| 補貼方式 | 以財政補貼為主 | 以稅務對償為主 | 以財政補貼為主 | 以財政補貼為主 |

| 穩定度 | 高:法律約束9年長約 | 中/高:至少6年 | 高:可續約至 20年 | 低:代管1年、包租3年 |

| 分配權 | 公共化:SRA 依積分制分配 | 公共化:依所得與需求配租 | 公共化:依政策對象配租 | 弱:房東保有最終挑選權 |

| 租金規範 | 強:依住戶所得定價 | 強:以稅務抵減補償租金降幅 | 中:以傳貰機制確保租金可負擔 | 弱:租金隨市價浮動,政府給房客租補。 |

| 社會化程度 | 高(三要件齊備) | 高(三要件齊備) | 高(三要件齊備) | 低(三要件缺位) |

包租代管是社會住宅嗎?

回到本文一開頭的提問:台灣的「包租代管」能否被視為社會住宅?

從國際統計口徑來看,在比利時、法國與韓國的官方定義中,確實會把「租賃市場社會化」下的房源計入社會住宅存量,原因無它——這些房源同時滿足了屋源穩定、分配公共、價格去市場化這三項社會化條件。

然而,即使在統計上被納入社宅,國際住宅研究仍將「租賃市場社會化」與傳統「興建型社宅」視為不同層級的政策工具。

興建型社宅具有長期去商品化的實體資產韌性,是居住安全的「基石」,能承擔最深度的社會安全網責任;相對地,租賃社會化屬於補償性緩衝工具,優點在於能快速動員既有房源、調節市場壓力,但必須持續投入高強度行政管理與補貼,才能維持其社會性。

以此標準檢視,台灣的「包租代管」是社會住宅嗎?將一至三年的短約、規範不足的標的稱為「可移動社宅」,你認同嗎?認為它可以替代直接興建的社會住宅,你接受嗎?

大家可以好好地想想!