本文重點

A: 主要有兩種模式。美國視提供社宅為開發商損失,容積是補償;歐陸(英、法、荷蘭)則視社宅為獲准開發的法定義務,容積只是輔助財務平衡的工具。兩者定位不同,但共同點是:社宅義務與容積獎勵必須環環相扣,缺一不可。

A: 台灣容積獎勵分散在都更、危老、TOD等多種名目,提供社宅只是其中一個選項,且代價最高。開發商既然有更划算的選擇,就沒有誘因蓋社宅。更荒謬的是,台灣要求開發商無償移轉社宅——比歐陸更嚴苛——卻又允許不提供社宅也能拿容積,形成「義務最重、誘因最弱」的矛盾設計。

A:至少要確立三件事:一、提供社宅必須是取得容積的門票,不能只是選項;二、社宅比例必須法定,不能讓開發商討價還價;三、產權安排(出租或移轉)要配套精算財務缺口,否則容積給再多,社宅還是空頭支票。

行政院長卓榮泰近期提出,放寬容積獎勵上限至1.5倍,並加碼50%容積獎勵以換取開發者提供社會住宅。

這是台灣首次明確以「容積換社宅」作為政策主軸,立意看似清晰,邏輯卻暗藏破口。

因為,容積放寬了,社宅不一定蓋得出來。本文從國際制度的比較出發,梳理「容積換社宅」究竟該怎麼做。

各國對這套機制的定位截然不同:這筆容積,究竟是補償開發商提供社宅的損失,還是調節其履行公共義務的工具?定位之別,決定了整套機制的設計邏輯,更攸關社宅最終能否真正落地。

容積增加是補償,還是義務?

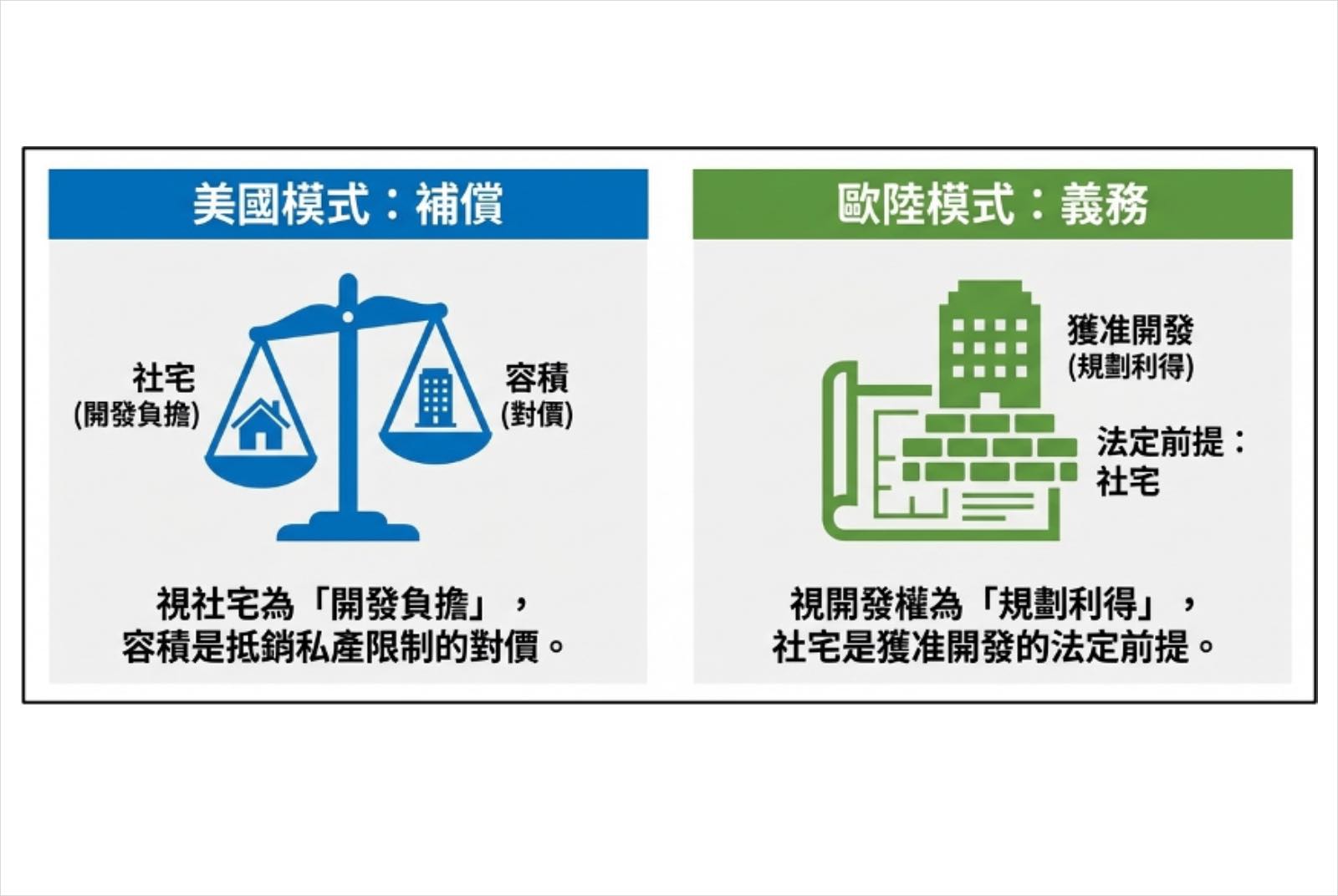

理解「容積換社宅」,必須先釐清一個根本的政策哲學:這筆容積,究竟是補償開發商提供社宅的損失,還是讓其履行公共義務的調節工具?綜觀國際制度,可歸納為兩大主流模式:美國模式與歐陸模式。

美國與歐陸「容積換社宅」的政策定位示意。圖片來源:彭揚凱提供

美國與歐陸「容積換社宅」的政策定位示意。圖片來源:彭揚凱提供

美國模式的核心是「補償」。政府要求開發行為提供在美國政策語境下,相對於早期由政府興建營運的「公共住宅」(Public Housing),「可負擔住宅」(Affordable Housing)係指主要由民間(含非營利組織)供給,住戶住房成本(含租金或房貸及水電雜費)不超過其家庭年總收入30%的住宅。(Affordable Housing),被視為對私有財產權的限制與額外成本負擔。社宅被視為開發負擔,容積則是補償手段,兩者構成明確的「對價關係」。

在實務上,進入這套機制的開發商可分為兩類。

- 一是必須進場者:凡開發涉及土地使用變更(如工變住),提供可負擔住宅幾乎是獲准的必要條件,別無選擇。

- 二是主動進場者:雖不涉及變更,但開發商會衡量法定容積與獎勵容積之間的利差,在高地價、高社宅需求地區,這筆帳通常划算;加上提供可負擔住宅幾乎是取得容積獎勵的在美國多數大城市的區劃法(Zoning Resolution)中,法定基準容積多已設定為開發商獲利之底線。若欲進一步提升強度,除了極少數涉及古蹟容積移轉(TDR)或特定公共開放空間外,提供「可負擔住宅」幾乎是獲取容積獎勵的唯一法定名目。此外,雖然制度上允許以繳納代金替代實體興建,但這通常被視為非首選的例外配套。,多數開發商選擇加入。

歐陸模式的核心則是「義務」。

英、法、荷蘭等國的規劃制度均預設,土地開發權並非地主與生俱來的權利,而是政府透過計畫授權所產生的公共許可。

計畫變更或開發強度提升所帶來的收益,本質上來自公共決策的賦權,而非地主自身的投資,學理上稱為「規劃利得」(Planning Gain)。

因此,要求開發商提供社宅,是獲准開發不可分割的規劃義務(Planning Obligation),沒有討價還價的空間。在此,容積的給予不是獎勵誘因,而是財務調節工具。

政府設定強制社宅比例,同步估算開發案的財務可行性;法定容積若不足以支撐義務成本,才給予適度調整,目的是維持財務平衡,而非誘發開發意願。

換言之,容積是義務的配套,而非義務的對價。

這兩種定位的差異,決定的不只是「容積給多少」,而是後續每一個設計選擇的起點:社宅比例如何設定、財務如何精算、產權最終落在誰手上,在兩種模式下都會得到截然不同的答案。

少了這個前提的釐清,機制設計便無從銜接。

社宅比例:談判結果,或法定前提?

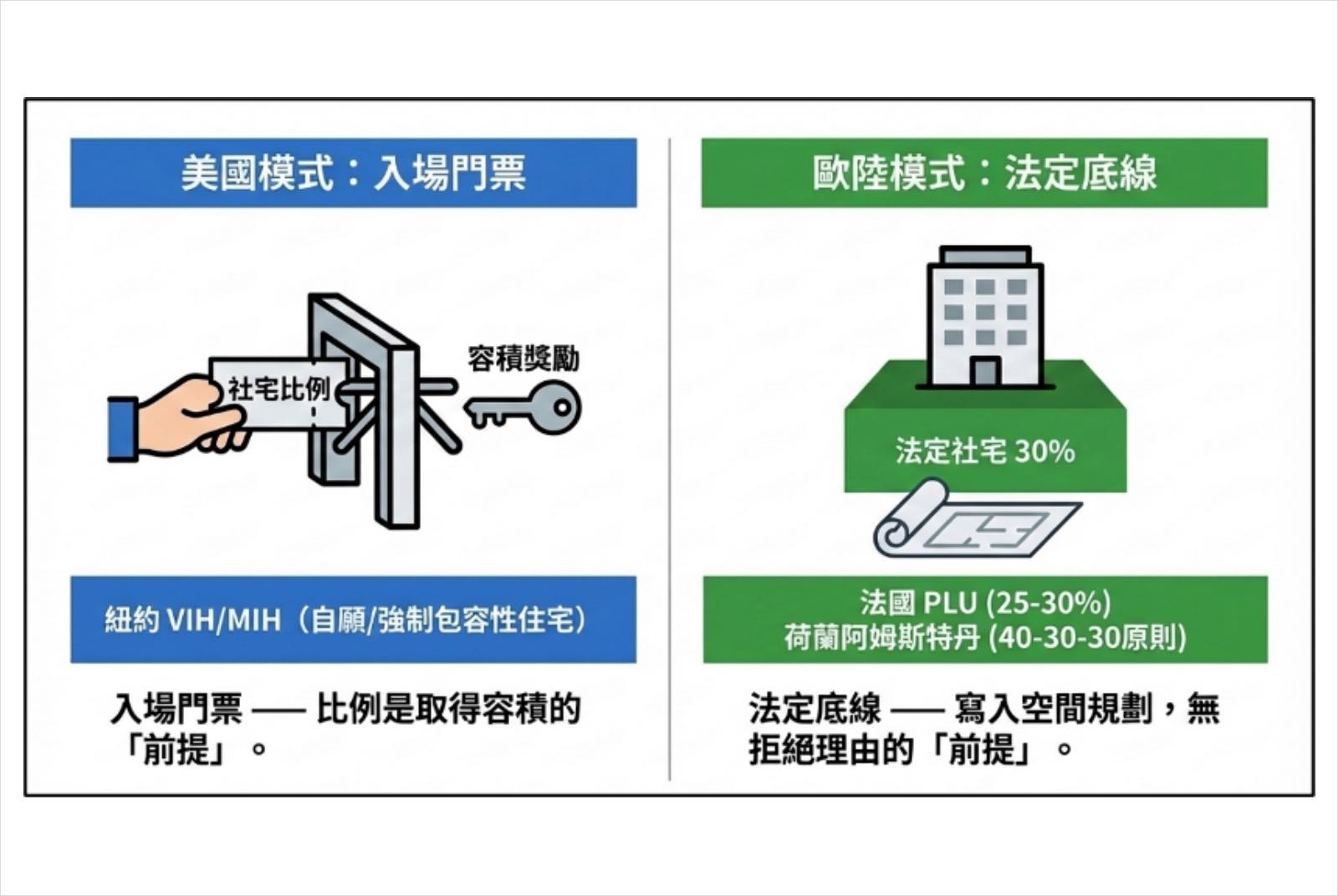

定位哲學的差異,首先體現在社宅比例的決定方式上。

美國歐陸模式提供社宅比例方式示意。圖片來源:彭揚凱提供

美國歐陸模式提供社宅比例方式示意。圖片來源:彭揚凱提供

在美國的補償邏輯下,比例是開發商取得容積獎勵的「門票」。地方政府將社宅比例要求寫入區劃法規,比例與標準事先公開,以利開發商在評估個案時便能預先納入成本估算,有效避免執行階段的討價還價。

以紐約為例,它有兩套並行的紐約市於1987 年推行的**「自願包容性住宅計畫」(VIH)為主,在特定高密度分區中,政府提供額外容積作為紅利,誘發開發商自願捐贈社宅單元。然而,隨著房價攀升與居住危機加劇,僅靠誘因已難以滿足龐大需求,市府遂於 2016 年通過「強制包容性住宅計畫」(MIH),凡涉及都市計畫變更(如工業區轉住宅區、或大幅調升容積)之案件,開發商必須承擔社宅義務始得進行開發。。舊制是1987年推行的「自願包容性住宅計畫」(VIH),適用於R10高密度分區及市府指定的區域內,新建住宅開發案均可自願參與,但須提供總住宅樓地板面積20%作為可負擔住宅;若不參與,則僅能依法定容積開發。

然而,隨著房價攀升與居住危機加劇,僅靠誘因已難以滿足龐大需求,市府遂於2016年施行另一套「強制包容性住宅計畫」(MIH),凡開發涉及「重新區劃」——土地使用變更或開發強度調整,開發商必須承擔社宅義務方能核可,否則只能以原土地使用及容積開發。

歐陸的義務邏輯裡,「比例」是獲准開發的法定前提。

政府將社宅比例寫入具法定拘束力的空間規劃文件,在計畫範圍內的開發案均須遵守,開發商無拒絕理由。若比例確實導致開發難以運作,政府則放寬容積,而非退讓社宅底線。

如法國,地方政府在都市計畫(PLU)中,依地段條件設定容積上限與社宅比例,通常為25%至30%,範圍內每個達一定規模的住宅開發案均須符合此要求。

荷蘭阿姆斯特丹則更為激進,在「土地使用計畫」中針對城市擴張地帶與再開發地區,明訂「40-30-30」的阿姆斯特丹長期以高比例社宅聞名,但隨房價暴漲,導致不符社宅資格卻買不起私宅的「夾心中產」大量遷出。為穩定教師、護理師等關鍵勞動力,市府於 2017 年正式實施 「40-40-20」 方案(40% 社宅、40% 中價租屋、20% 市場住宅)。然而,隨營造成本攀升與住宅缺口擴大,市府於2023 年進一步調整為 「40-30-30」 比例,微增市場住宅比例以提升開發財務可行性,並確保「中價位租屋」能持續落地,作為獲准開發的強制性法定門檻。。凡達一定規模的新建案,樓地板面積須40%作為社會住宅、30%作為中價位出租住宅(Middenhuur),僅30%開放為商品住宅。

英國是介於兩者之間的少數混合案例。

依據《城鄉規劃法》第106條(Section 106 Agreements),地方政府對一定規模以上的開發案設有社宅比例目標(如倫敦為35%至50%),形式上接近義務邏輯;但同時配套「財務可行性評估」機制,如開發商能證明履行義務將導致利潤低於合理水準時,可調降比例。

義務是前提,但又保留了財務彈性的出口。

容積給多少:損失的結構決定補償的計算

比例確定之後,下一個問題是:政府應該給多少容積才合理?這道算式不只取決於社宅比例的高低,更取決於一個根本的前提:社宅產權落在誰手上?

美國模式下,通常由開發商持有產權並依規出租。對開發商而言,每年收取的管制租金低於市場租金,這筆差額年復一年累積,將構成實質損失。此時容積獎勵的任務,便是用來抵銷上述的財務缺口。

估算邏輯上,會以額外增加容積的市場價值,扣除掉該面積營造費用、管理成本與合理利潤後的「超額利潤」,視為抵銷開發商損失的補償金額。此外,綁定年限也是美國可負擔住宅的「限制期」(Affordability Period)早期多設定為15至30年,期限屆滿後屋主即可轉按市場價格租售,導致精華區大量可負擔存量流失。為因應此弊端,近年如紐約、舊金山等高房價城市,已普遍將容積獎勵與補助掛鉤的管制年限延長50年以上,甚至要求「永久」。:要求維持可負擔年限越長,損失估值越高,獎勵容積也隨之增加。

以紐約R10高密度分區VIH為例,其將可負擔年限設為「永久」,每提供一單位面積的可負擔住宅,最高可獲得3.5單位的容積獎勵,可謂相當優渥。

然而,過高的獎勵導致開發強度過載;因此2024年底改為「通用可負擔優先方案」(UAP),將獎勵比例顯著下調,並統一適用於更廣泛的區域,反映市府在房價暴漲後對容積籌碼價值的重新校準。

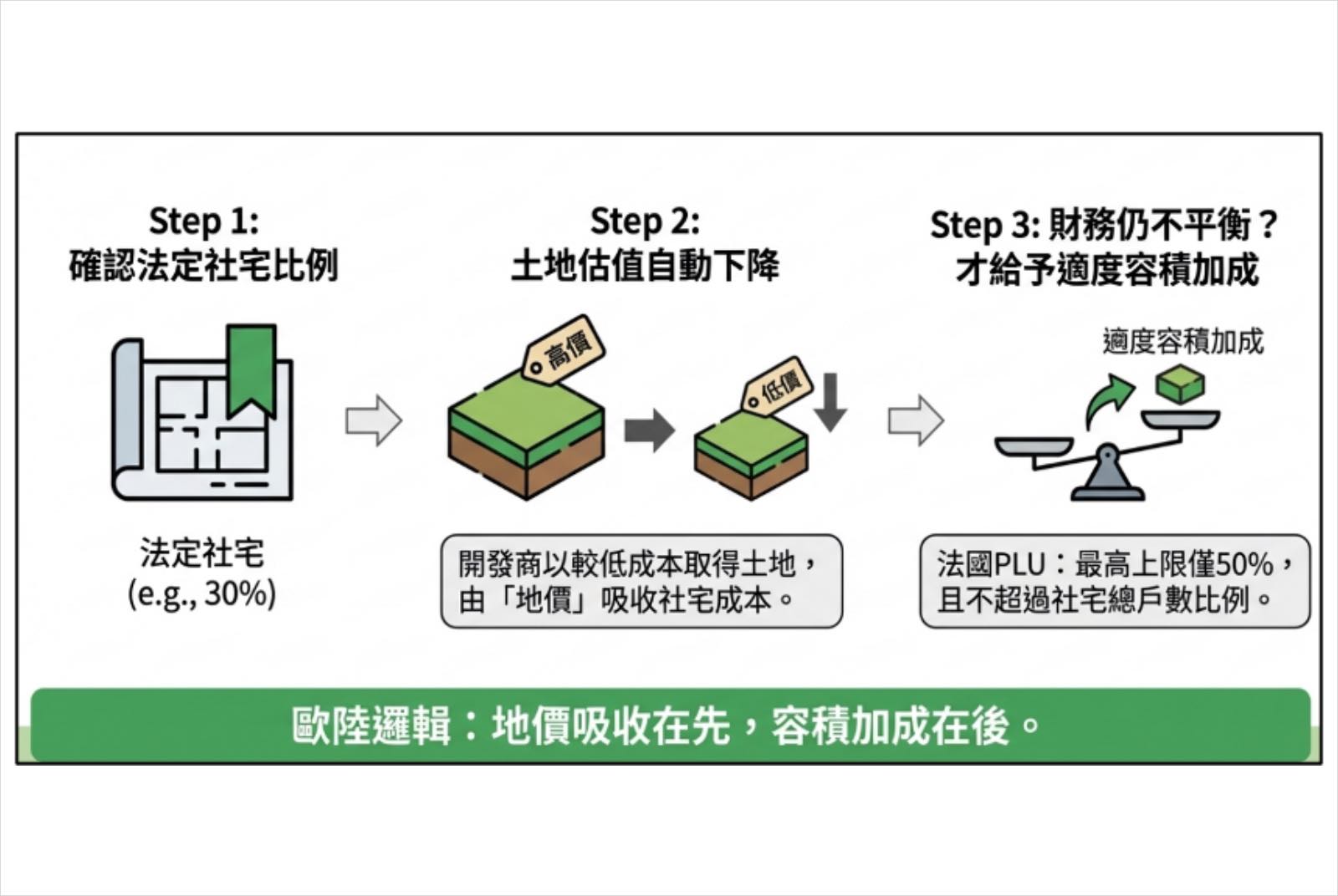

歐陸多數採移轉模式。開發商須將社宅單元以折讓價格,移轉給政府或指定機構,開發財務自然受影響。

但顛覆台灣認知的是,其財務平衡的第一道機制不是容積獎勵,而是此邏輯在都市經濟學中稱為「地價剩餘價值法」(Residual Land Value)。其學理預期開發商在評估土地出價時,會先扣除預期的營造成本、法定社宅義務損失及合理利潤,剩餘部分才是其願意支付給地主的最高地價。因此,當社宅義務比例為「已知且強制」的前提時,該開發負擔會直接內化於土地市場價格。:社宅義務已知,土地估值因此下降,開發商以較低的土地成本吸收社宅義務(參見圖3)。

惟有義務比例較重、地價調節不足以支撐財務時,政府才給予容積加成,讓市場住宅產生足夠利潤,交叉補貼社宅的折讓損失。

歐陸地價吸收社宅財務成本概念示意。圖片來源:彭揚凱提供

歐陸地價吸收社宅財務成本概念示意。圖片來源:彭揚凱提供

以法國為例,開發商須將PLU規定比例之社宅,以折讓價格移轉給為經法國法律授權負責建設、收購與管理「中低租金住房」(HLM)的營運機構。包含公營單位與私營非營利公司,受國家高度監管且資產永久用於公益。(O-HLM)。

售價僅包含「營建成本」與計畫獲准前的原始土地成本,土地增值溢價及建物興建利潤一分拿不到,開發商在社宅部分幾乎零利潤。其財務可行性,如前述靠地價調節吸收,一般不給容積獎勵。

PLU可在評估社宅供給缺口後,在「城市建成區」與「待開發區」內劃定特定地段,設定容積加成,確保地價調節不足時社宅義務仍能落地。加成幅度由地方政府依各地段財務缺口逐段設定,包含社宅者最高可獲50%加成,包含中價住宅者上限30%,且幅度不得超過社宅佔整案總戶數的比例。

最後一點補充,容積獎勵從來不是孤立的工具,不論美國或歐陸,也會搭配稅賦、融資等誘因,進一步完善整個機制的誘導性。

台灣的問題:容積先鬆,社宅落空

回顧前述分析,「政策定位、比例設定、容積給予、產權形式」四者必須成套。

美國的補償定位,社宅比例底線、現金流精算、持有出租,環環相扣;歐陸的義務定位,法定比例、地價調節搭配容積、移轉模式,也是彼此關連。兩套體系雖定位不同,但目標一致:讓社宅能真正蓋出來。

台灣的問題是:這套政策邏輯從來就沒被想清楚過,甚至根本沒有被認真對待。

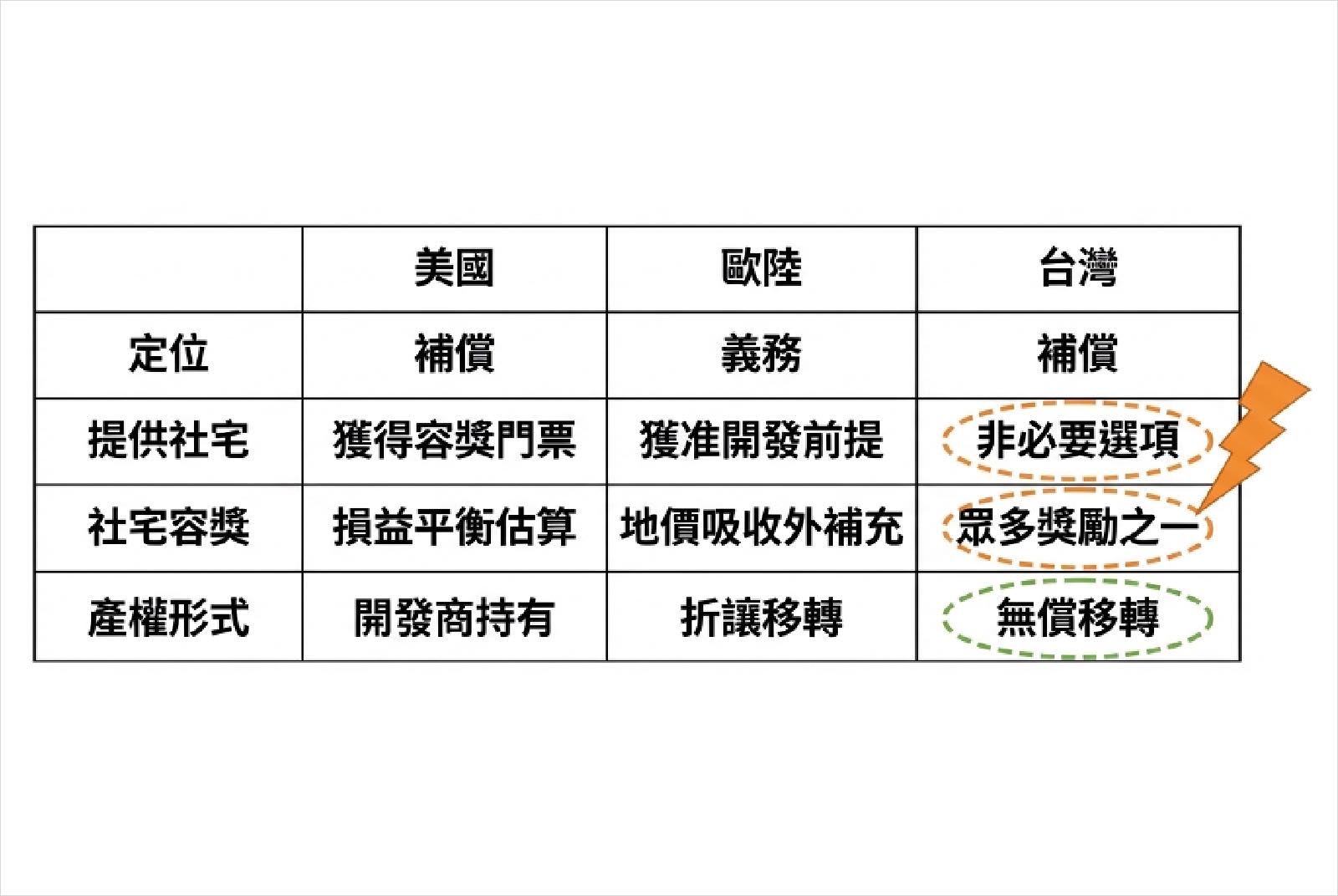

台灣與國際機制比較對照表。圖片來源:彭揚凱提供

台灣與國際機制比較對照表。圖片來源:彭揚凱提供

定位上,我國憲法雖有「漲價歸公」(類似規劃義務)條文,但眾人皆知只是空談;實際上,容積換社宅接近補償邏輯。

但補償邏輯能運作,有一個前提:換社宅必須是拿到容積的門票。

台灣恰恰相反——容積獎勵分散在都更、危老重建、TOD三大框架下,各自又設有多種獎勵名目,條條大路通容獎,換社宅是其中最吃力不討好的選項。

開發商既然有更划算的選擇,社宅必然淪為擺設。

產權安排也是問題。

美國讓開發商持有出租,損失結構清晰可精算,並導入民間運營量能;歐陸要求移轉但收成本價,財務缺口由地價調節或容積加成填補,以確保存量穩定掌握。

台灣兩邊都不是——要求開發商無償移轉社宅,比歐陸更嚴苛;但不做社宅卻也有容積獎勵可拿,連美國都不會這樣做。

最硬核的產權回饋要求,配上最雞肋的誘因機制,這樣的機制設計,不過是自欺欺人。

這個問題未解決前,放寬容積上限至1.5倍、再加碼50%,只有一個實際效果:開發商與地主獲取更大的開發利益,但社宅還是出不來。

一言蔽之——以社宅之名,行放寬容積之實。