本文重點

A: 主要原因有三:

- 市場捕捉效應: 在供給不足的都會區,補貼常被房東透過漲租「吸收」,導致政府發錢卻推高房價。

- 財政永續性: 社宅是「公共資產」,債務會隨時間稀釋;補貼則是「消耗性支出」,會隨市場租金膨脹成財政黑洞。

- 市場定錨功能: 實體社宅能提供穩定的租金基準,限制私人市場過度波動,這是純金援無法達到的調節效果。

A: 不適合,且存在去脈絡化風險。

日本能強調補貼與空屋利用,是因為其「公營住宅」與「UR 租賃住宅」已佔存量約 5%,具備基礎規模。

此外,日本有《借地借家法》保障租權,並有「居住支援法人」處理孤獨死與欠租風險。台灣社宅存量不到 1% 且租屋市場高度地下化,若貿然轉向補貼,只是將資源投入失靈的私人市場。

A: 政策不應是「興建」或「補貼」的二選一,而應具備以下階段性邏輯:

- 補足基礎存量: 持續興建社宅,直到達成能「定錨市場」的規模。

- 建立體制配套: 在推動空屋釋出前,應先健全租賃稅制與行政支援系統。

- 混合模式: 以社宅作為核心安全網,再輔以租金補貼提供選擇彈性,避免居住問題完全回流至不健康的私人市場。

近期,台灣社會住宅(以下簡稱社宅)的興建目標遭到下修。

官方主張,面對空屋數量偏高的現象,可降低興建目標,改以釋出空屋並結合租金補貼來回應居住需求,認為此舉同樣能達成這是賴政府提出的政策目標,包含「直接興建社會住宅」、「包租代管」以及「租金補貼」三種方案,旨在達成總計100萬戶的支援規模。的設定目標。

這種從「興建供給」向「現金給付」的政策位移,究竟是因應現狀的務實調整,還是政策方向的偏差?放在全球居住政策的脈絡中,這始終是一個高度爭論的課題。

這不僅關乎政策工具的取捨,更觸及了國家與市場角色之間的論辯。透過這篇文章,我想邀大家回到制度與經驗的層次,重行檢視這場關乎臺灣居住未來的路線之爭。

歷史鐘擺的警告:當國家從「蓋房子」撤退到「發補助」

若回顧社宅發展歷程,可清楚看到經歷一場從「供給導向」轉向「需求導向」的政策擺盪。

二戰後的歐洲,面對嚴重的住房短缺與城市重建壓力,以西歐與北歐為首的國家啟動了大規模的社宅興建計畫。

當時的目標,不再只是針對低收弱勢的慈善救濟,而是採「廣義模式」(Universalist Model):透過寬廣的入住資格,為工薪階級甚至部分中產階級提供可負擔的居所,將居住視為一項「必須由國家制度性承接」的公民權利,而非完全交由市場分配的商品。

然而,1970年代石油危機引發財政壓力,加上1980年代新自由主義興起,此一國家為主體的供給模式開始鬆動;政策重心從「社宅存量是否足夠」轉向「政府是否負擔得起」。在這樣的氛圍下,國家逐步從供給面撤退,改以需求面工具——也就是發放租金補貼——作為替代方案。

其中最具象徵性的案例,莫過於1973年,美國宣布凍結所有新的公共住宅計畫;當時的住宅與城市發展部(HUD)部長直言:「我們再也負擔不起這些每年十億美元計的失敗。」隨後,全面引入「租屋券」(Housing Vouchers),並於1990至2010間拆除超過20萬戶既有公共住宅。

這場政策轉向,引發歐美各國住宅預算結構的劇烈調整:政府大幅削減興建預算,改為擴張補貼支出。

以美國數據參考自Lan Deng and Zhu Xiaodi, "Chapter 11: From Public Housing to Joint Ventures," in The Future of Public Housing: Ongoing Trends in the East and the West, eds. Jie Chen et al. (Berlin: Springer, 2013), 192 (Table 11.2)為例,2010年聯邦政府用於租屋券的年度支出190億美元(約新台幣5,994億),已是公共住宅經費的2.6倍。

在英國預算結構變化之數據,參見 Paul Balchin, Housing Policy in Europe (London: Routledge, 1996), 217 (Table 14.5);以及 Mark Stephens, "Chapter 12: Social Housing in the United Kingdom," in The Future of Public Housing (2013)。,1979/80年度政府住房支出中,仍有68%用於興建,但到1994/95年度,該比例已暴跌至27%,同期租金補貼支出則攀升至49%。

法國供給面與需求面補貼佔比之數據,見 Claire Lévy-Vroelant, Jean-Pierre Schaefer, and Christian Tutin, "Chapter 8: Social Housing in France," in Social Housing in Europe, eds. Kathleen Scanlon et al. (London: Wiley Blackwell, 2014), 127, 133-134 (Tables 8.4, 9.3, 9.4)。亦呈現相似趨勢,供給面補貼佔比自1984年的49%下降至2008年的18%,而個人租金補貼則從34%上升至51%。

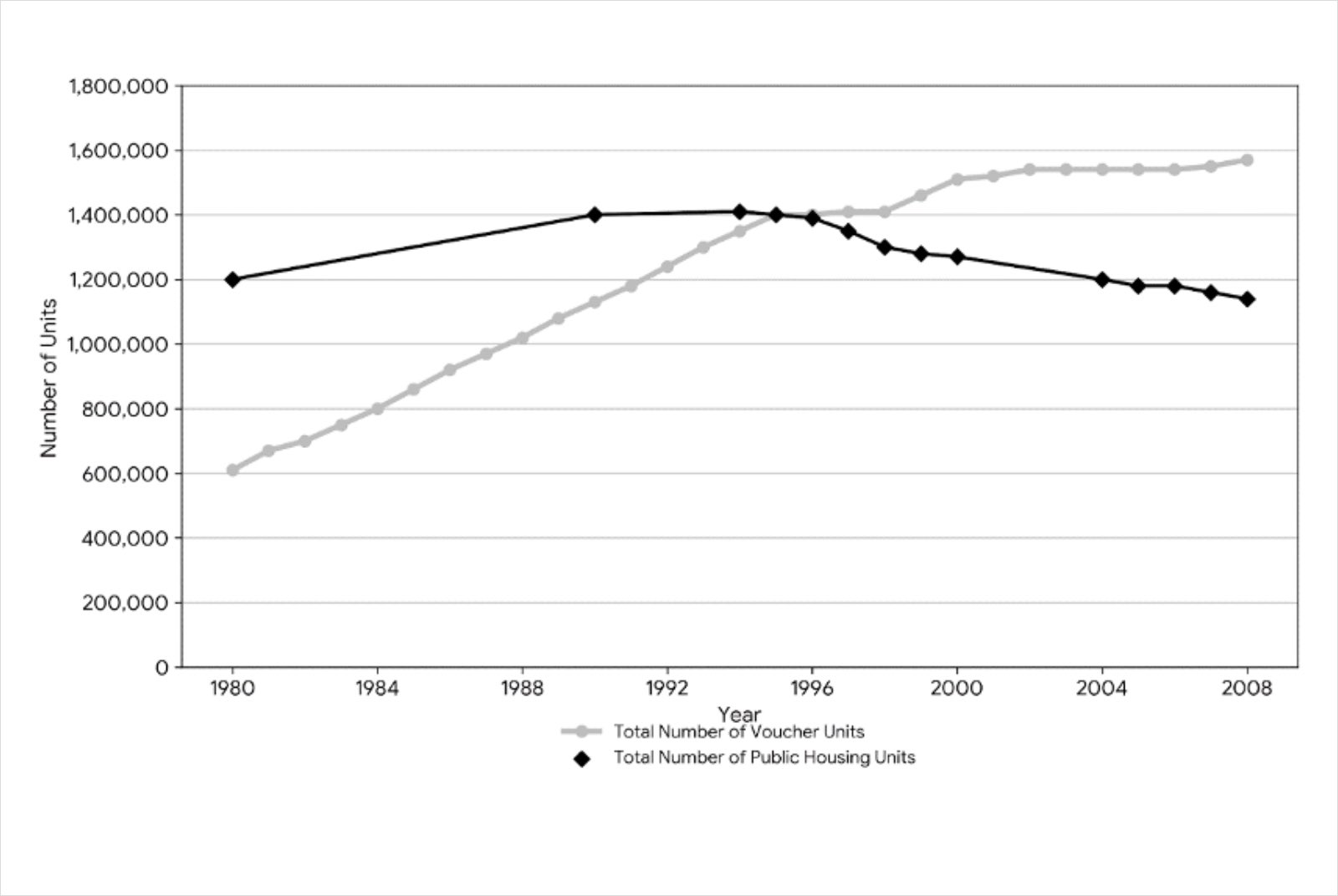

美國公共住宅與租屋補貼數量趨勢。圖片來源:Deng & Xiaodi,2013

美國公共住宅與租屋補貼數量趨勢。圖片來源:Deng & Xiaodi,2013

美國自1980年代至租屋券補貼數量持續攀升,並於1990年代中期超越公共住宅存量。另方面,公共住宅存量在1990 年代後逐步下降。

補貼為何成為主流?經濟理性下的「自由」幻影

需求導向的「租金補貼」政策之所以成為主流,除了財政壓力外,背後更有來自新古典經濟學的理論支撐。

首先,是「消費者主權」(consumer sovereignty)論點,其認為相較政府,個人更能瞭解自身需求並做出效益最大化的選擇。

因此,與其讓人們非得居住於特定的社宅中,不如直接發放補貼,讓他們能依據就業、教育或家庭需求,在私人租賃市場自主選擇住所。這樣不僅可提升居住彈性,也可避免社宅「標籤化」,進而促進社會流動。

其次,是「成本效益」的考量。美國在1970至1980年代的這些研究主要來自對美國「住房津貼實驗」(Experimental Housing Allowance Program, EHAP)與 Section 8 計畫的評估。Mayo 等人(1980)的研究指出,政府直接興建公共住宅的「總成本與市場租金比率」高達1.79至2.20,意即政府每花費約2元成本,僅能提供市場價值1元的住房服務);相比之下,發放租金補貼的比率僅介於1.09至1.15之間,顯示補貼模式具有較高的效率,。此外,Wallace 等人(1981)針對 Section 8 計畫的比較分析亦發現,新建項目的成本比利用現有住房存量的租金補貼高出44%到78%。這些實證數據成為當時政府削減直接興建預算、轉向支持租金補貼的重要經濟學依據。指出,在房屋供給相對充足的情況下,發放補貼的單位成本低於直接興建社宅。

支持者認為,供給端政策缺乏市場競爭機制,無論是公部門或受補貼的開發商執行,都容易出現「生產無效率」現象。

相較之下,租金補貼可直接運用既有住宅存量,避開冗長的興建期與高額前期投資,能更快轉為租戶的實質福利。

第三,是追求「水平公平性」。在社宅數量有限的情況下,往往出現「條件相近,有人可住進社宅,有人卻無法受益」的隨機不公平。

若改採單位成本較低的租金補貼,政府便能在相同預算下覆蓋更多家庭,緩解資源分配的不均,實現更廣泛的居住公平。

總結來說,正是在「選擇自由、效率較高、涵蓋更多人」這三重論述的支撐下,租金補貼逐漸被視為一種既符合經濟理性、又能回應社會公平的方案。

誰拿走了補貼?被市場捕捉的「財政黑洞」

弔詭的是,租金補貼在實際運作中,因低估租賃市場的結構限制,產生明顯的落差。

最核心的問題,是所謂的「市場捕捉」(market capture)。

在租屋供給缺乏彈性的都會區,政府發放的租金補貼,往往被房東透過漲租吸收。

法國的Fack, Gabrielle (2006). "Are Housing Benefits an Effective Way to Redistribute Income? Evidence from a Natural Experiment in France." Labour Economics, 13(6): 747-771.發現,每增加1歐元的租金補貼,平均會推升租金約0.78歐元(約新台幣29元);美國的Susin, Scott (2002). "Rent vouchers and the price of low-income housing." Journal of Public Economics, 83(1): 109-152.亦指出,租屋券政策使低收入社區的整體租金水準上升約16%;英國的Gibbons, Stephen and Alan Manning (2006). "The Incidence of UK Housing Benefit: Evidence from the 1990s Reforms." Journal of Public Economics, 90(4-5): 799-822.則發現,房東大約吸收了補貼效果的一半。

這意味著,租金補貼並未能真正造福租戶,反而是推高了整體租金水準。

隨之而來的,是日益加重的「財政黑洞」壓力。租金補貼屬消耗性支出,「錢發出去就沒了」,無法累積任何公共資產,且支出規模將隨著租金行情而水漲船高。

以英國為例,租金補貼年度支出自1980年代約20億英鎊(約新台幣863億),攀升至2024年預計超過300億英鎊(約新台幣1.2兆);法國的個人住房補貼,則從1980年的110億法郎(約合16.7億歐元,約新台幣627億),成長至2020年代初期約180億歐元(約新台幣6,763 億);美國亦呈現相同趨勢,其租屋券預算自1980年的34億美元(約新台幣1,072億),擴大至目前超過320億美元(約新台幣1兆)。 本論述採計之歷史數據係由各國負責社會福利與住房事務之中央部會(如英國 DWP、美國 HUD、法國 CAF/INSEE)歷年公開決算報告彙整。為確保對比基礎一致,所有數據均已剔除建設補助與非住房救助金,聚焦於『純租金補貼』之實際支出。

這類支出成長幅度遠超通膨,顯示公共財政正被持續上漲的租金行情所綁架。

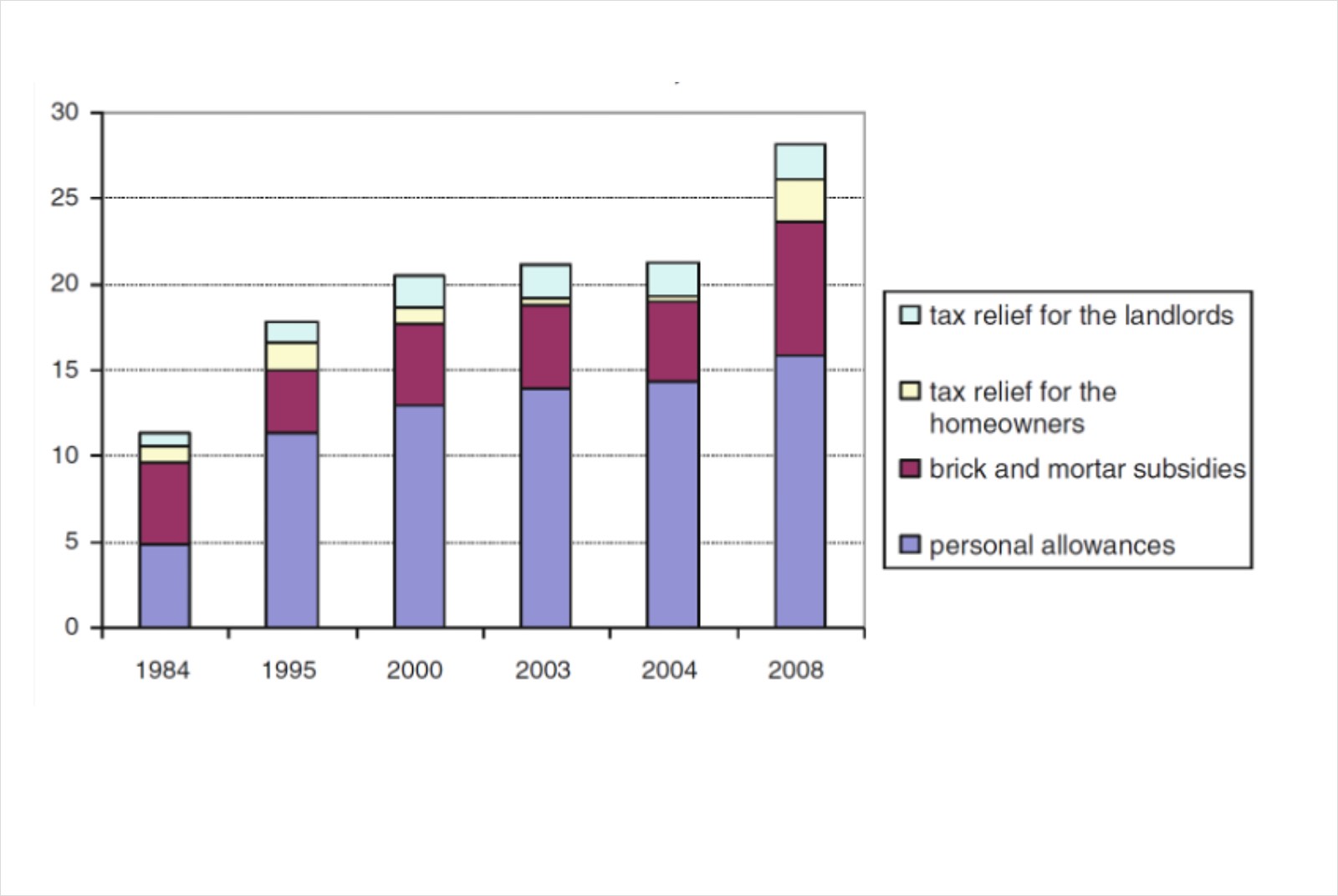

法國住宅政策公共支出於1984–2008年間的結構變化。圖片來源:Lévy-Vroelant, 2013

法國住宅政策公共支出於1984–2008年間的結構變化。圖片來源:Lévy-Vroelant, 2013

法國住宅政策公共支出在1984–2008年間的大幅成長,主要來自個人租金補貼,而非實體住宅投資,顯示政策重心由公共住宅資產建構轉向補貼導向。

此外,所謂「消費者主權」在現實中往往只是幻影。美國大量關於美國房東對租屋券持有者的歧視與拒絕出租行為之實證研究,參見:Galvez (2010) 回顧指出房東常因負面刻板印象或行政繁瑣而拒絕出租,導致租戶依賴特定的「第8款次級市場」;Ellen (2018) 與 Collinson, Ellen, and Ludwig (2016) 則引用審計研究(audit studies)證實,即便在有法律禁止歧視的地區,房東拒絕代金券持有者的現象仍相當普遍。關於補貼受助者因污名化(stigma)而被限制在特定次級市場的討論,亦可參見 Susin (2002),其研究發現污名效應導致受助者集中於貧困社區,並可能因此推高了該次級市場的租金價格。指出,私人房東常因刻板印象或風險考量,對領取租金補貼的房客多抱持排斥態度,成為「租屋券」無法兌現的重要原因。

英國的Kemp, Peter A. (2011). "Low-income Tenants in the Private Rental Housing Market.亦顯示,私人房東對租補房客普遍抱持保留態度,導致其在租賃市場中的選擇空間遭到嚴重壓縮。

在這樣的情況下,租賃市場反而出現「雙重分割」的結果:領取補貼的弱勢家庭,多半只能高度區隔的「次級市場」中尋找房源,不僅品質較差,且多集中於貧困社區。理論期待的社會流動,並未隨補貼擴張而實現。

這種理論與現實的落差,根源在於租賃住宅市場本身的「不完全競爭」(imperfect competition)結構。

在供給彈性有限、資訊高度不對稱的環境下,單純增加需求面補貼,難以引導市場有效增加租屋房源,反而更容易直接轉化為租金上漲。

同時,在租屋的搜尋與配對過程中,房東握有篩選權力,往往將補貼身分視為風險訊號,進一步將其排除於主流市場之外。

拒絕短視:社宅作為穩定市場的「公共資產」

在租金補貼政策同樣有其侷限狀況下,促使各國重新思考社宅政策的必要性。尤其在2008年全球金融危機後,動搖了「市場萬能」的邏輯,隨後房價持續上升、租賃市場可負擔性惡化,揭示了單靠私人市場與補貼工具,難以回應結構性的居住問題。

隨後爆發的COVID-19疫情,則進一步凸顯住宅不只是個人商品,更是公共衛生與社會安全網的基礎,這促使歐盟與OECD國家重新將目光轉向社宅興辦,視其為包容性經濟復甦指在經濟遭受重大衝擊後的復甦階段,透過政策干預確保增長過程能廣泛納入不同社會群體,特別是消除對弱勢族群的排斥。 (Inclusive Economic Recovery)的重要政策工具。

在這樣的脈絡下,保有一定規模的社宅存量,不僅是針對弱勢的補救措施,更是一種能夠在平時調節市場、在危機時吸收衝擊的公共資產。

相較於租金補貼,其至少具有三項難以被取代的優勢:

第一,社宅具備「市場調節」的功能。當政府掌握一定比例、且與私人市場並行運作的社宅存量時,便能在租金與居住品質上形成穩定的「定錨」效果。

這種供給端的存在,使私人房東不再完全主導價格與條件,有助於降低整體市場波動。

第二,是社宅作為長期資產所具有的財務收斂效果。其屬於典型的「硬體補貼」,建設成本一旦投入,債務會隨時間償清並被通膨稀釋,長期負擔呈現收斂趨勢。

相對地,租金補貼屬於「市場補貼」,支出勢必隨房價與通膨不斷爬升。長期下來,租金補貼恐怕比直接興建更貴,卻無法留下任何可循環運用的公共資產。

最後,社宅能提供補貼政策難以取代的社會效益。透過穩定可預期的居住條件,社宅能避免弱勢家庭反覆搬遷,從而降低因居住不穩所衍生的教育與就業風險。

同時,社宅可透過入住規則與空間配置的制度設計,形塑單純以補貼所無法實現的社會混合效果。

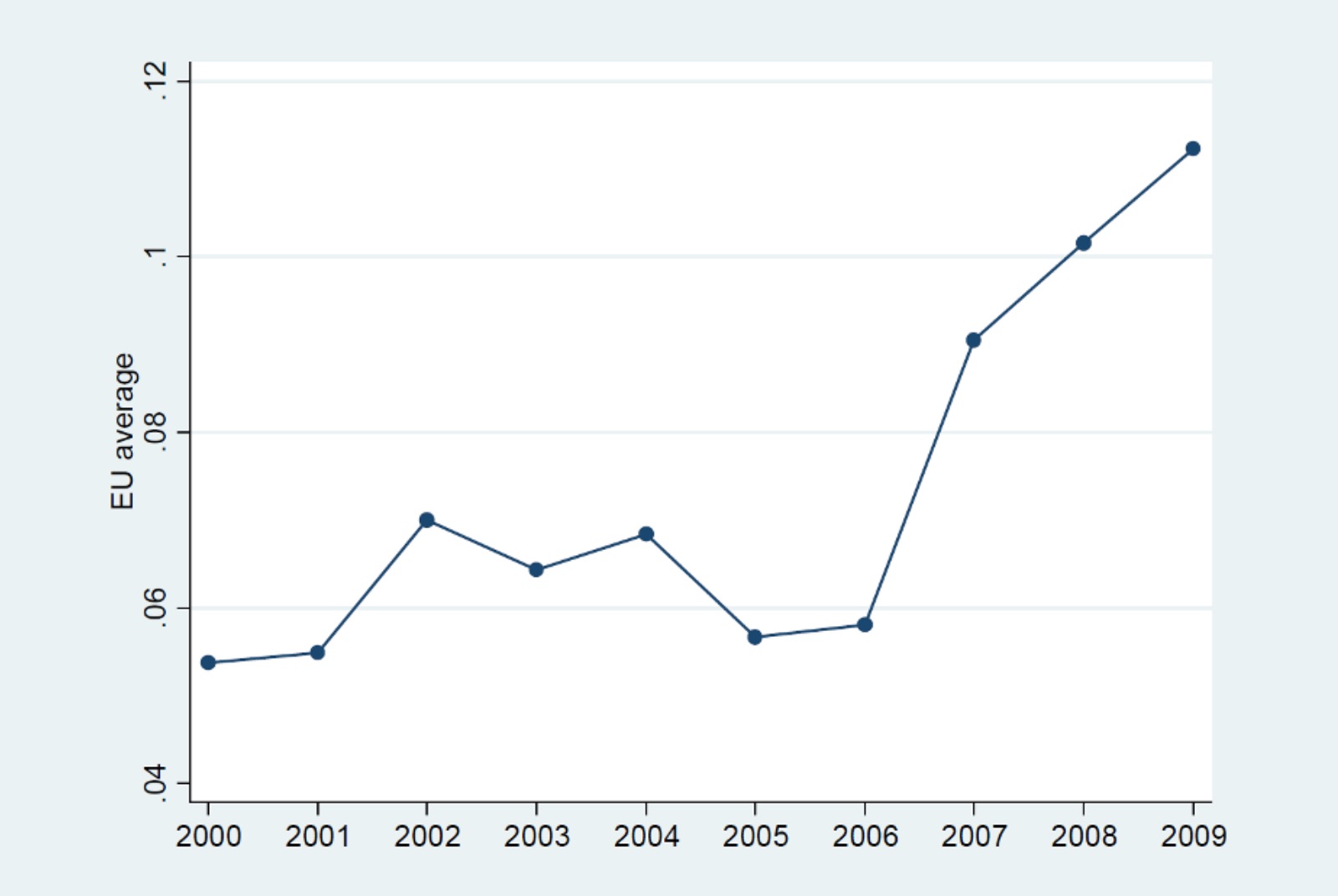

歐盟27國社宅支出佔GDP比例。圖片來源:European Parliament, 2013

歐盟27國社宅支出佔GDP比例。圖片來源:European Parliament, 2013

在2008至2009 年全球金融危機爆發期間,歐盟各國用於社宅的支出呈現明顯的上升趨勢。

這反映了政府採取「反週期」的財政干預,將社宅投資視為危機時刻的「社會減震器」,透過增加興建支出来穩定經濟並緩解社會衝擊

拆解日本迷思:空屋不等於有效供給,發錢不等於安全網

那麼,對於社宅仍屬後發的臺灣而言,該如何看待社宅興辦與租金補貼之間的政策拉鋸?

在當前的政策討論中,日本經驗經常被引為關鍵參照,用以支持「在高空屋率下應轉向補貼與空屋媒合」的主張。然而,這類說法存在嚴重的去脈絡化盲點。

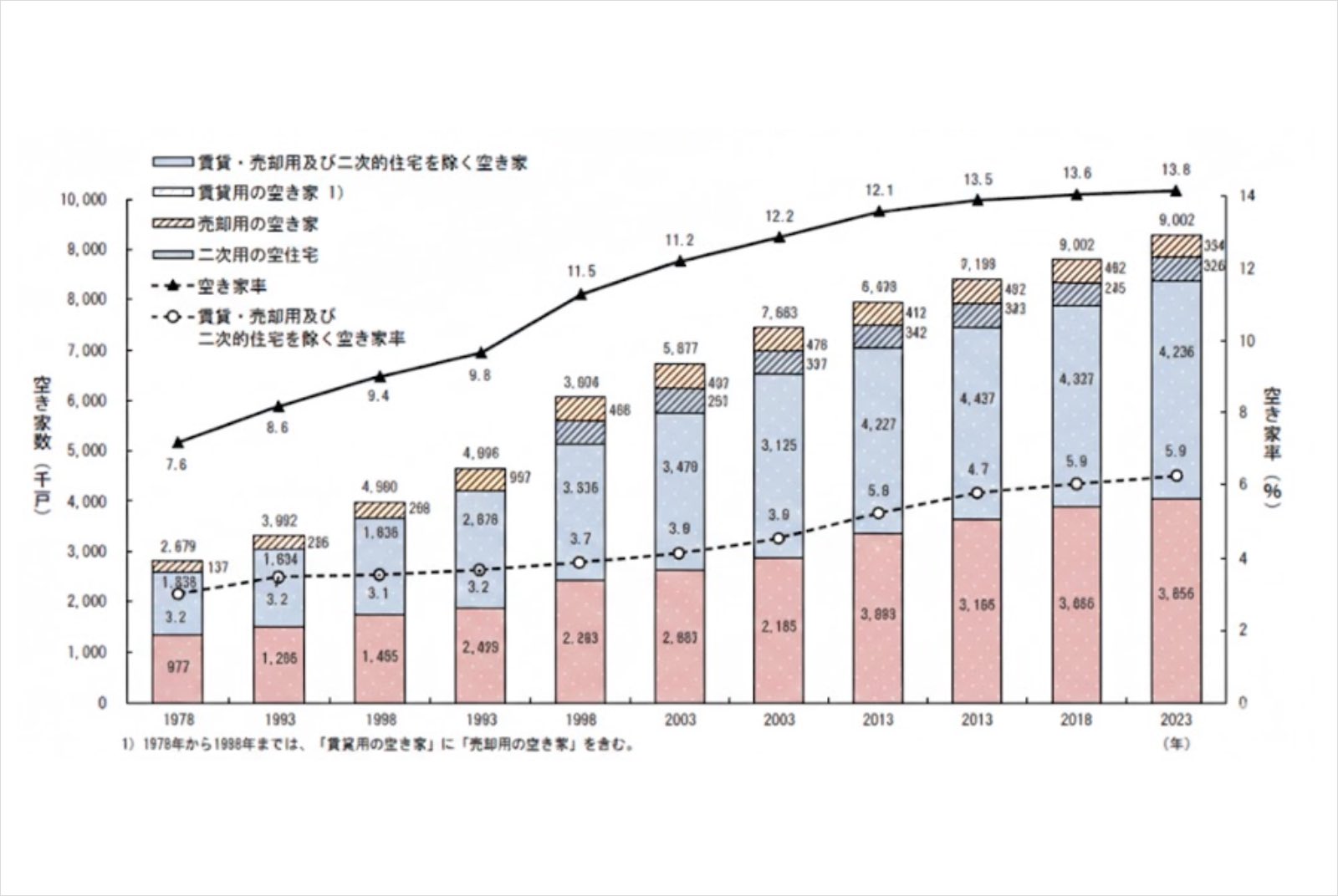

首先,空屋並不等於有效供給。2023年日本全國900萬戶空屋中,有385.6萬戶屬於「其他用途住宅」(指扣除租售與度假用後的長期閒置住宅),多屬遠離都會、屋況頹圮或產權複雜「想處理卻處理不掉」的無效資產。

另一方面,因持有稅高且建物折舊快,日本都會區極少存在以投資為目的的長期空置;而「租賃用空屋」多屬房客搬遷、租約轉換或房屋整修過程中的「摩擦性空置」(Frictional Vacancy),是租賃市場在房客更替與屋源調整過程中所產生的合理現象。

相較之下,台灣都會區的空屋多具備投資與保值屬性,是否出租,取決於稅制、風險與資產配置考量。在這樣的條件下,若僅寄望以補貼誘使釋出,結果往往只是推升租金水位,而非增加實質供給。

日本空屋結構趨勢。圖片來源:日本總務省,《2023年住宅・土地統計調査》

日本空屋結構趨勢。圖片來源:日本總務省,《2023年住宅・土地統計調査》

再者,日本之所以能調整政策比重,有賴其已累積一定的公共住宅存量基礎。目前其全國擁有超過210萬戶的「公營住宅」(由地方政府興建的社宅),再加上由日本的獨立行政法人,前身為日本住宅公團。其主要職能是管理大規模的租賃住宅(UR 住宅)並推動都市更新,其租賃住宅通常不設收入限制,但具備高品質與穩定的特性。管理約70餘萬戶的租賃住宅,兩者合計約佔住宅存量5%,足以在市場發揮一定穩定與調節功能。

且即便轉向需求面導向,其作法也絕非僅是「發錢了事」,而是搭配一整套行政配套與風險分擔機制,媒合空屋進入租賃市場。

一方面建立「住宅安全網資訊系統」,篩選出符合品質標準的空屋;同時,採「代理納付」由政府直接撥付租金以降低房東對欠租的疑慮,並由根據《住宅安全網法》指定的非營利組織或企業,專門為高齡者、身心障礙者或低收入戶等「居住弱勢者」提供租屋媒合、租後管理及生活支援(如防止孤獨死)。 介入,協助處理弱勢租戶管理、獨居風險與孤獨死等房東最為顧慮的問題。

最後,日本成熟的市場制度,亦是需求導向政策得以運作的重要前提。透過《借地借家法》明確規範權利義務,並結合成熟的租賃服務產業與標準化契約,日本得以在高度透明且配套完備的制度環境下,使補貼與居住福祉精準對接。

反觀臺灣,公共住宅存量極低,而租賃市場長期處於高度地下化狀態,資訊嚴重不對稱、居住權益保障不足。

在這樣的制度條件下,若僅因「空屋數量偏高」便欲仿效日本縮減社宅興建,本身就是忽略制度差異的過度類比。此舉不僅難以複製其政策效果,只是讓公共資源持續流向失靈的租賃市場而已。

台灣居住政策的下一步,不該是「刻舟求劍」

我認為,真正的關鍵並不在於租金補貼本身,而在於台灣是否已具備足以承接政策重心轉移的社宅存量條件。

在已完工社宅僅占住宅存量不到0.5%的現實下(即便蔡總統提出的12萬戶全數完成也不過約1.3%),若此時貿然縮減興建、轉以租金補貼承擔主要責任,無異於在缺乏任何公共籌碼的情況下,將居住問題推回給一個本就不甚健康的私人市場。這樣的選擇,真的合理嗎?

因此,持續興辦社宅、補足結構性存量不足,並非意識形態之爭,而是最低限度的住宅政策基礎。

租金補貼當然有其功能,但前提是須建立在相對健全、且能有效導引空屋進入市場的租賃體制之上;捨此不為,再多補貼只是「刻舟求劍」無用功而已!

這是個嚴肅的課題,台灣社會需要展開更充分、也更誠實的討論。